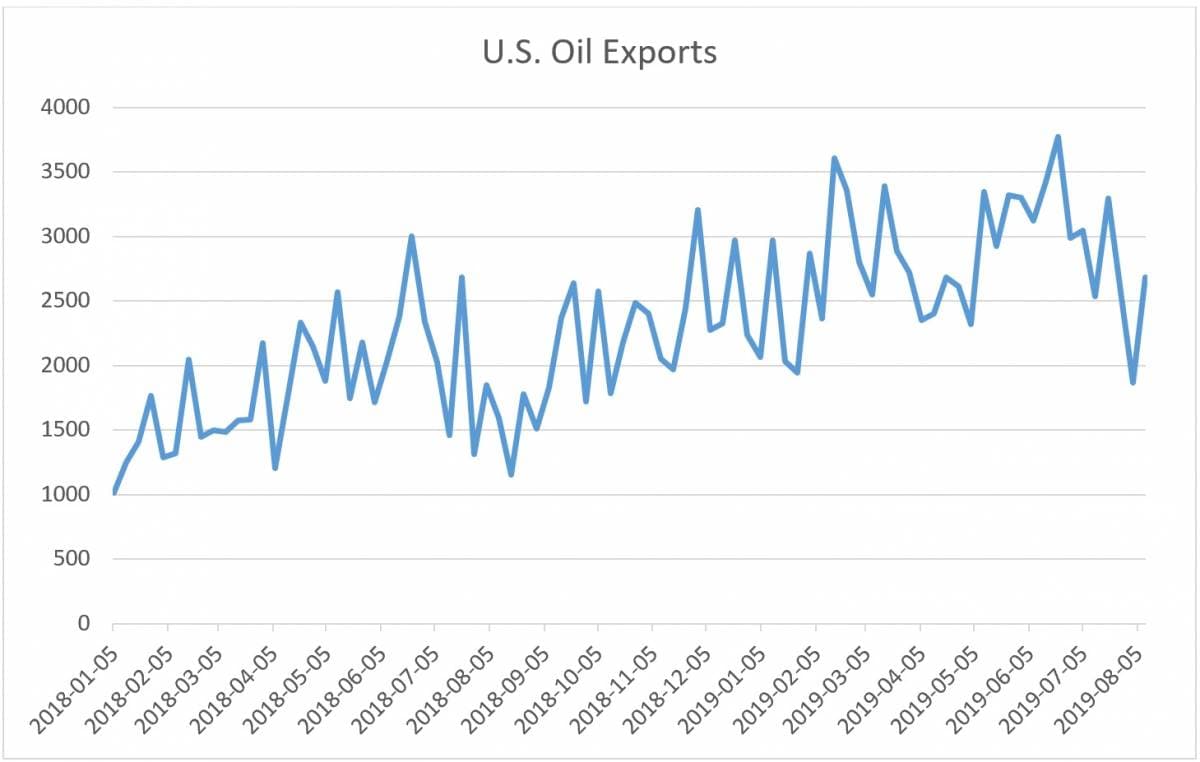

Xuất khẩu dầu của Mỹ đã tăng lên mức kỷ lục vào đầu năm nay khi nhiều dầu hơn chảy vào Bờ Vịnh Gulf Coast, nhưng sự thu hẹp giá gần đây giữa WTI và Brent có thể làm chậm việc vận chuyển này, trừ phi và cho đến khi chênh lệch giá giảm nới rộng trở lại.

WTI thường giao dịch với giá thấp hơn so với Brent trong những năm gần đây, do sản lượng đá phiến tăng vọt và khả năng vận chuyển sản phẩm bị hạn chế. Khi xuất khẩu tăng, nó đóng vai trò như một van giảm áp, đưa nhiều dầu hơn ra khỏi Mỹ và đẩy giá hai chuẩn dầu xích lại gần nhau.

Gần đây, việc khởi động đường ống Cactus II, sẽ giúp tăng cường công suất lên tới 670.000 thùng/ngày, đã kết nối thêm dầu ở Permian tới Bờ biển vùng Vịnh. Trong quý thứ ba, tổng cộng ba đường ống dự kiến sẽ bắt đầu hoạt động, trong đó có Cactus II. Ngoài ra, đường ống Gray Oak 900.000 thùng/ngày dự kiến sẽ được đưa vào hoạt động trong quý IV. Ngành này có nguy cơ xây dựng quá mức, vì sự xuất hiện đột ngột của nhiều đường ống mới làm bổ sung thêm công suất vận chuyển nhiều hơn là so với sự gia tăng sản xuất ở Permian.

Tuy nhiên, việc bổ sung đường ống mới đã đẩy giá dầu Midland lên đến mức mà dầu ở Midland thực sự được giao dịch ở mức cao hơn so với WTI tại Cushing. “Hiện tại, toàn bộ đường cong tương lai Midland-Cushing là dương, do những kỳ vọng về công suất đường ống dư thừa và sự chậm lại trong hoạt động E & P tại lưu vực”, Ngân hàng Mỹ Merrill Lynch viết trong một ghi chú.

Nhiều dầu đang thoát ra khỏi lục địa này đã đẩy WTI và Brent lại gần nhau hơn khi chênh lệch trên thị trường Mỹ và thị trường quốc tế trở nên thu hẹp. Nhưng một chênh lệch hẹp lại thách thức tính kinh tế của việc xuất khẩu dầu từ Mỹ, đặt một sự hạn chế lên việc vận chuyển. “Để đảm bảo cho các thùng dầu ở bờ Vịnh Mỹ tiếp tục thông thoáng trên thị trường xuất khẩu, chúng tôi nghĩ rằng chênh lệch Brent-MEH sẽ cần phải nới rộng từ đây. Châu Âu gần đây đã nhập khẩu 700 nghìn thùng/ngày dầu thô của Mỹ”, Ngân hàng Mỹ cho biết. MEH đề cập đến giá của WTI tại kho cảng Magellan East Houston - hay nói đơn giản hơn là giá dầu ở Houston. Nói cách khác, Bank of America đang lập luận rằng giá dầu từ Bờ Vịnh Mỹ có lẽ phải giảm so với Brent để tăng xuất khẩu.

Xuất khẩu dầu của Mỹ đã giảm một chút trong những tuần gần đây khi WTI tiến gần hơn đến Brent.

Mặt khác, một chênh lệch nhỏ hơn là một cách khác để nói rằng các nhà sản xuất dầu Permian đang bán được với giá cao hơn cho dầu của họ. Sức khỏe của các công ty khoan đá phiến ở West Texas hiện đang là chủ đề được xem xét kỹ lưỡng. Các công ty E & Ps không được sự ủng hộ của Phố Wall, và căng thẳng tài chính là rõ ràng ở một số lượng lớn các công ty. Hoạt động khoan đã chậm lại, số lượng giàn khoan giảm, và cắt giảm chi tiêu đang tăng lên.

Tuy nhiên, Bank of America đã lạc quan hơn về năng suất của đá phiến. Trong vô số vấn đề với việc khoan đá phiến, một trong những chủ đề tranh luận gần đây là việc E & Ps đang gặp vấn đề về hoạt động. Chẳng hạn, Concho Resources tiết lộ rằng dự án 23 giếng dày đặc của nó hoạt động kém hơn nhiều so với dự kiến, đặt ra câu hỏi về việc khoan đá phiến đạt đến giới hạn của nó.

Bank of America không nghĩ rằng điều này nói lên sự kết thúc của việc tăng năng suất. “Các kết quả hoạt động gần đây của E & P và bình luận từ các chuyên gia trong ngành đã gây ra lo ngại về việc chấm dứt tăng năng suất tại các lưu vực đá phiến của Mỹ”, ngân hàng đầu tư đã viết trong báo cáo của mình. “Chúng tôi có quan điểm ngược lại và cho rằng hiệu quả dịch vụ và năng suất ở mức tốt vẫn tiếp tục được cải thiện”. BofA nói rằng hiệu suất khoan đã tăng 14% trong năm nay, với hiệu suất fracking tăng 11%.

Tuy nhiên, ngay cả với những mức tăng đó, hoạt động khoan vẫn đang chậm lại. “Hoạt động khoan đã chậm lại, vì vậy sự tăng trưởng trong hoạt động hoàn thiện giếng cũng chậm. Sự chậm lại trong hoạt động hoàn thiện giếng khoan trong Q4/2018 và Q1/2019 đã dẫn đến sự tăng trưởng chậm hơn một cách đáng kể tại các lưu vực đá phiến”, Ngân hàng Mỹ cho biết. “Ở mức độ tổng thể, sản lượng dầu thô của Mỹ đã tăng mạnh trong những tháng gần đây, tuy nhiên chúng tôi dự báo tăng trưởng nhanh hơn tại các lưu vực đá phiến trong nửa cuối năm 2019 so với nửa đầu năm, đang giúp thiết lập lại quỹ đạo tăng của nguồn cung từ Mỹ”.

Tăng trưởng sản xuất chậm hơn có vai trò đẩy WTI đến gần Brent hơn, nhưng những hạn chế về tính kinh tế của việc xuất khẩu khi hai chuẩn dầu có giá nhích lại gần nhau lại có tác dụng theo hướng khác.

Một khó khăn khác cần xem xét là cuộc chiến thương mại với Trung Quốc, có thể khiến xuất khẩu dầu của Mỹ chịu áp lực. Một số nhà phân tích nghĩ rằng Trung Quốc có thể nhắm trực tiếp vào dầu của Mỹ để áp thuế quan, mặc dù thiệt hại từ động thái đó có thể được giảm thiểu bằng cách vận chuyển dầu từ nơi khác. “Tất cả mọi thứ phải được xem xét, cỗ máy xuất khẩu dầu thô của Mỹ có thể phải chật vật để duy trì hoạt động phá kỷ lục của nó”, Stephen Brennock, nhà phân tích dầu tại PVM Oil Associates, nói với CNBC.

Về lâu dài, xuất khẩu có khả năng tiếp tục tăng. Hàng tỷ đô la vốn tiếp tục chảy vào Bờ Vịnh và số lượng các dự án xuất khẩu tiếp tục phát triển khi các nhà khai thác đua nhau đưa kho cảng của họ đi vào hoạt động trước các đối thủ cạnh tranh. Nhưng do các động lực phức tạp giữa xuất khẩu, chênh lệch giá, đường ống và căng thẳng đá phiến khâu thượng nguồn, nên mức độ xuất khẩu chính xác sẽ tiếp tục trở nên biến động.

Nguồn tin: xangdau.net