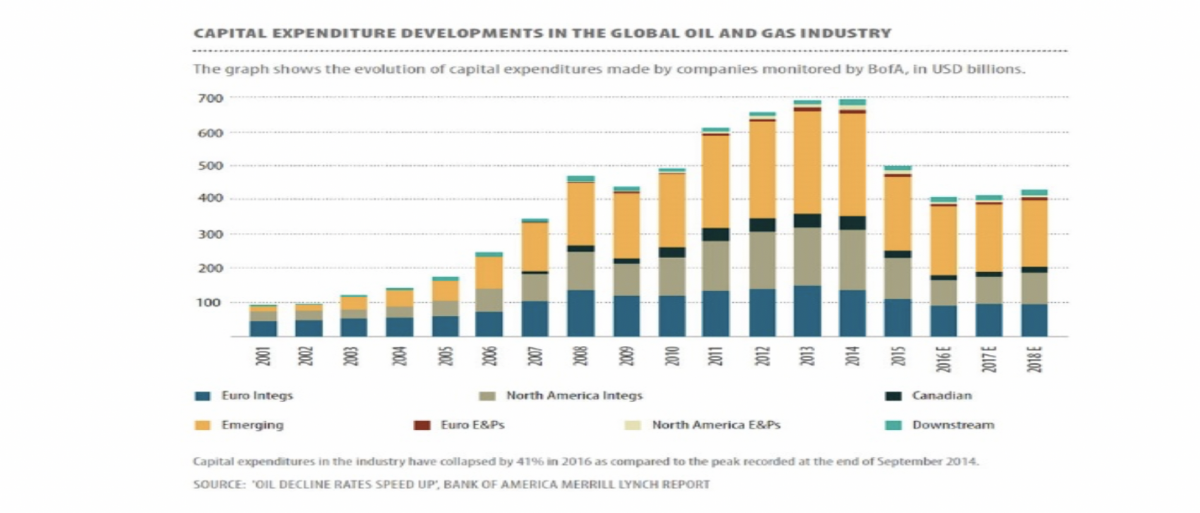

Giai đoạn từ 2010 đến 2014 đã chứng kiến giá dầu duy trì cao nhất trong ký ức gần đây, với Brent trung bình 110 đô la một thùng và WTI 95 đô la một thùng. Kỷ nguyên giá dầu cao này đã mở ra một giai đoạn đầu tư vốn chưa từng có vào khai thác dầu khí, khi đầu tư vốn toàn cầu đã tăng từ 500 tỷ đô la năm 2010 lên 700 tỷ đô la vào năm 2014 (lưu ý rằng một số sự gia tăng là do lạm phát chi phí, do đó, mức độ gia tăng của chi tiêu vốn và sự sụt giảm sau đó, bị xáo trộn ở một mức độ nào đó bởi những thay đổi trong chi phí đơn vị).

(Nguồn: Bank of America Merrill Lynch)

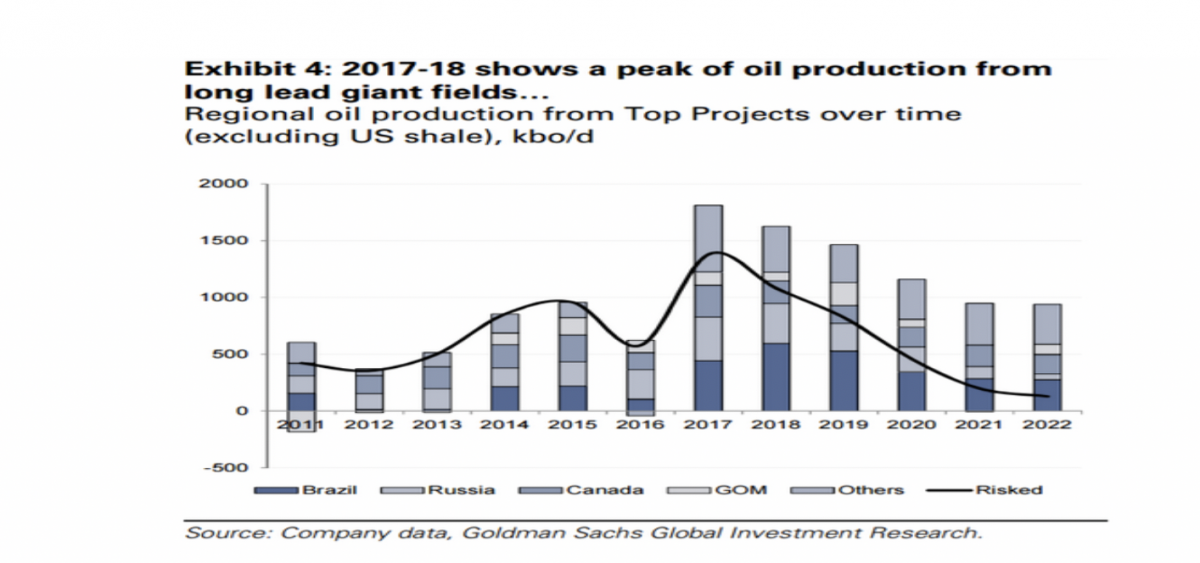

Cân nhắc độ trễ thời gian 3 đến 5 năm từ lúc tăng vốn đến lúc phản ứng trong sản xuất, tác động của đợt tăng đầu tư vốn vào dầu khí 2010-2014 đã tác động đến sản xuất dầu toàn cầu vào cuối thập kỷ này:

(Nguồn: Goldman Sachs)

Phản ứng chậm trễ từ lúc đầu tư vào nguồn cung và tới lúc có nguồn cung mới về mặt lịch sử là lý do chính cho mối tương quan thấp giữa giá giao ngay và nguồn cung dầu toàn cầu. Là lẽ nhiên một khi một công ty dầu mỏ đã đầu tư hàng tỷ đô la vào việc phát triển một nguồn tài nguyên dầu nhất định, việc sản xuất sẽ diễn ra sau khi hoàn tất dự án như vậy bất kể giá cả như thế nào.

Tất cả dầu đã đi đâu?

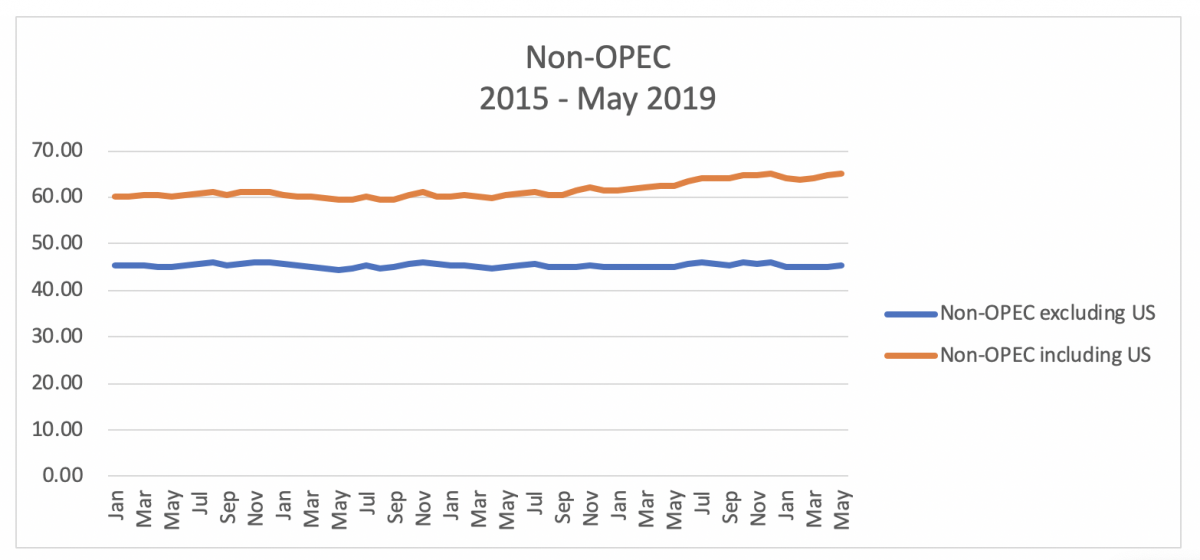

Dựa trên tổng quan trên, người ta dự đoán sản lượng dầu ngoài OPEC toàn cầu sẽ tăng mạnh trong ba năm qua, mặc cho giá dầu giảm. Nhìn vào EIA STEO mới nhất, thoạt nhìn người ta sẽ kết luận rằng sản lượng dầu thực sự ngoài OPEC đã tăng vọt trong vài năm qua từ 60,2 triệu thùng hồi tháng 1 năm 2015 lên 65 triệu thùng vào tháng 5 năm 2019, tăng 4,8 triệu thùng trong 3,5 năm. Tuy nhiên, nhìn kỹ hơn vào dữ liệu này thì lại cho thấy một bức tranh khác.

Nguồn cung ngoài OPEC là một giỏ không đồng nhất của mọi quốc gia sản xuất dầu ngoài OPEC, phần lớn trong số đó tạo ra nguồn cung dầu từ các nguồn truyền thống, cụ thể là các mỏ dầu trên bờ và ngoài khơi. Hai quốc gia không thuộc OPEC duy nhất tạo ra phần lớn nguồn cung dầu từ các nguồn tài nguyên phi truyền thống là: Canada (Dầu cát và Dầu đá phiến) và Hoa Kỳ (Dầu đá phiến). Không giống như sản xuất dầu truyền thống và sản xuất cát dầu, sản xuất dầu đá phiến là một nguồn tài nguyên có chu kỳ ngắn hạn, nói một cách khác, thời gian từ lúc đầu tư vào nguồn cung dầu mới tới lúc khai thác dầu là khoảng sáu tháng, một khung thời gian ngắn hơn nhiều so với các nguồn cung cạnh tranh khác. Trong bối cảnh này, để có được một bức tranh chính xác về tình trạng cung cấp dầu ngoài OPEC toàn cầu, người ta phải loại trừ sản lượng dầu của Hoa Kỳ (hầu hết là từ dầu đá phiến) ra khỏi dữ liệu.

Nguồn cung ngoài OPEC (có và không có sản xuất tại Hoa Kỳ):

Như có thể thấy ở trên, nguồn cung ngoài OPEC (không bao gồm Mỹ) đã giữ ở mức gần như duy trì 45,4 triệu thùng từ tháng 1 năm 2015 đến tháng 5 năm 2019. Lý do là vì sản xuất tăng ở các quốc gia như Canada, Brazil và Nga đã được bù đắp bởi sự sụt giảm ở các quốc gia như Mexico, Trung Quốc và Colombia. Về cơ bản, toàn bộ sự tăng trưởng nguồn cung ngoài OPEC kể từ tháng 1 năm 2015 (4,8 triệu thùng) đã được tạo ra chỉ bởi một mình Hoa Kỳ. Điều này lặp đi lặp lại: 100% tăng trưởng nguồn cung ngoài OPEC trong 3,5 năm qua đến từ một quốc gia duy nhất: Hoa Kỳ.

Tại sao nhà đầu tư nên quan tâm?

Tình trạng nói trên đang mang lại rắc rối vì một số lý do. Đầu tiên, ngành công nghiệp dầu đá phiến của Mỹ đã và đang tuyên bố thua lỗ trong nhiều năm, với 40 nhà sản xuất dầu khí đá phiến hàng đầu chi nhiều hơn 200 tỷ đô la so với số tiền họ thu được trong thập kỷ qua, theo Wall Street Journal. Việc thua lỗ kéo dài này đã làm các nhà đầu tư trong ngành thất vọng và giảm mạnh khả năng tiếp cận nguồn vốn bên ngoài. Hơn nữa, các vấn đề về không gian giếng, sự chậm lại trong cải thiện năng suất và dự trữ giảm dần tại các địa điểm chất lượng cao đang làm giảm bớt kỳ vọng tăng trưởng trong tương lai của ngành. Điều này không có nghĩa là sản lượng dầu đá phiến của Mỹ sắp sụp đổ, nhưng tốc độ tăng trưởng dự kiến trong 3 năm tới khó có thể sánh được với tốc độ tăng trưởng mạnh mẽ mà chúng ta chứng kiến trong 3 năm qua.

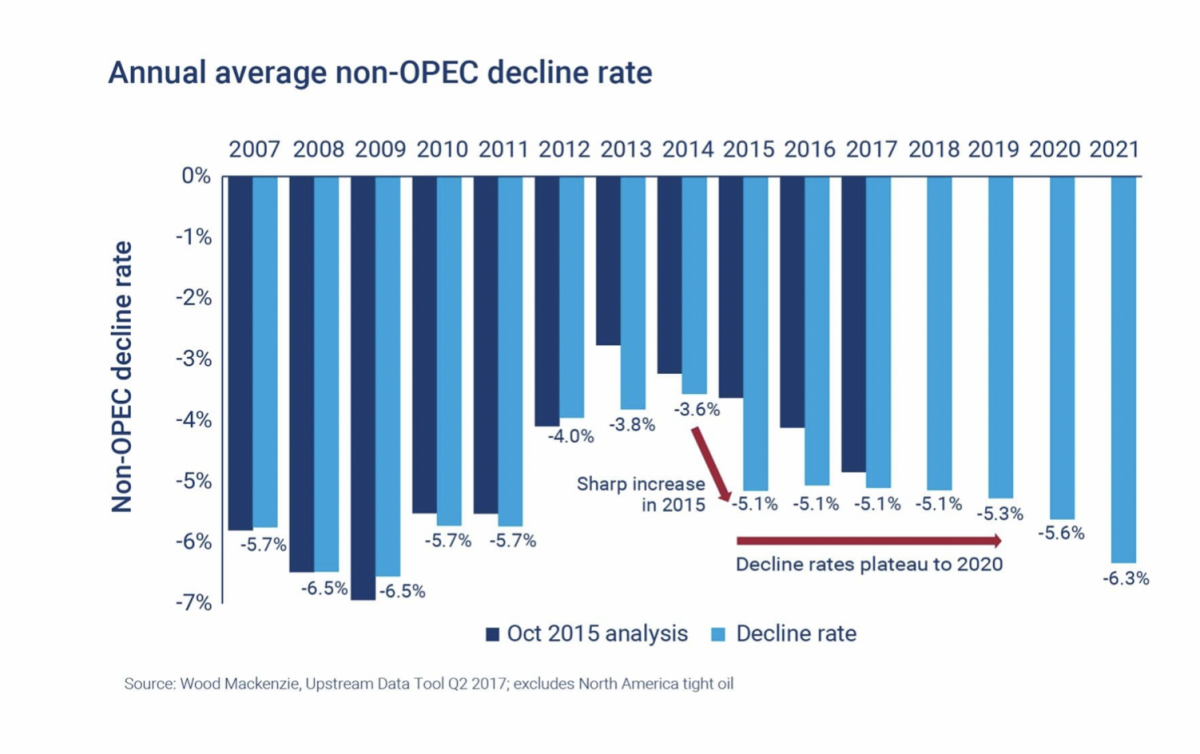

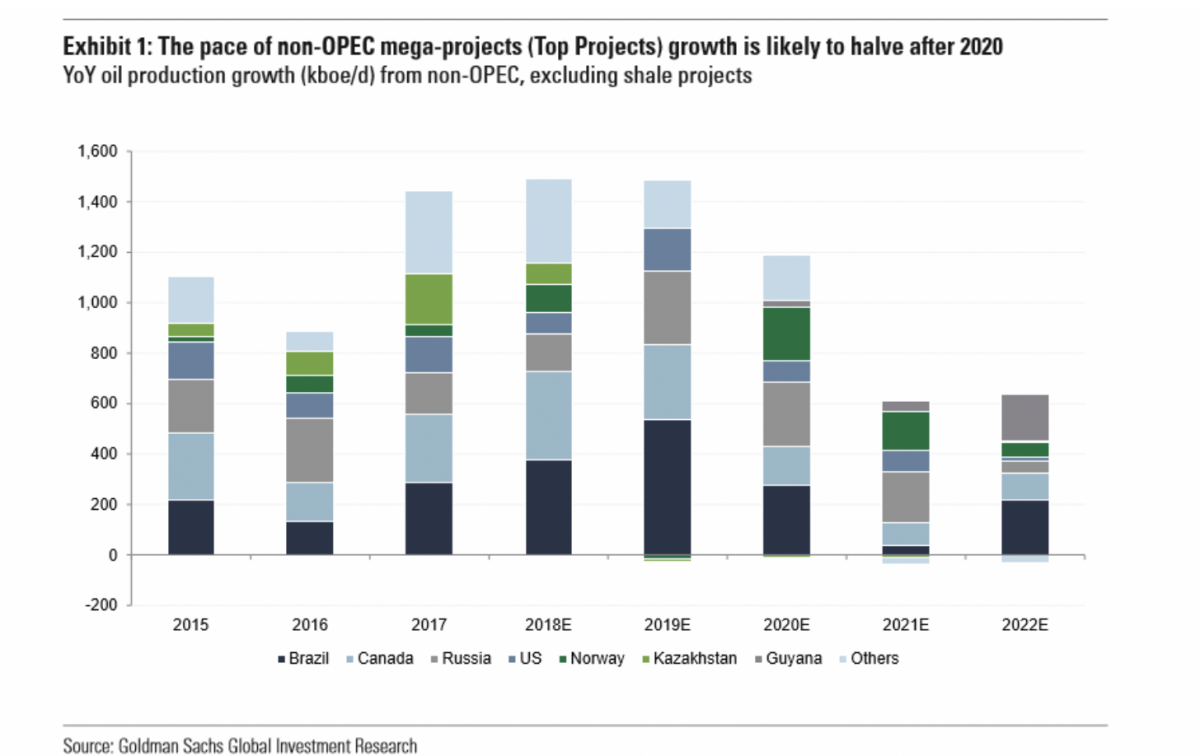

Lý do thứ hai mà các nhà đầu tư nên chú ý đến sự đi ngang của nguồn cung ngoài OPEC mặc dù các khoản đầu tư kỷ lục trong chu kỳ đầu tư tăng trước đó là tiến trình của tỷ lệ sụt giảm nguồn cung ngoài OPEC:

(Nguồn: Wood Mackenzie)

Theo một nghiên cứu gần đây của Wood Mackenzie, tỷ lệ sụt giảm sản xuất dầu trung bình ngoài OPEC (không kể dầu đá phiến của Mỹ) đã giữ ổn định ở mức 5,1% kể từ năm 2015. Đây là kết quả của các khoản đầu tư lớn được thực hiện trong những năm bùng nổ và hàng loạt các biện pháp giảm thiểu sản xuất tạm thời được thực hiện sau sự sụp đổ giá dầu. Wood Mackenzie dự kiến tỷ lệ sụt giảm ổn định này sẽ vượt quá 6% vào năm 2021. Sự gia tăng tỷ lệ giảm ngoài OPEC từ 5,1% lên 6,3% có vẻ không đáng kể, nhưng khi đặt vào mức sản xuất 45,4 triệu thùng thì nó sẽ chuyển thành giảm 550 ngàn thùng. Đáng chú ý nhất là sự gia tăng tốc độ trong tỷ lệ giảm này sẽ diễn ra trong bối cảnh sự sụt giảm đáng kể trong các dự án lớn ngoài OPEC để bổ sung nguồn cung mới:

(Nguồn: Goldman Sachs)

Điểm mấu chốt

Những gì phân tích này chỉ ra là tác động của sự sụp đổ giá dầu cuối năm 2014 sắp xảy ra đối với nguồn cung dầu ngoài OPEC từ hai mặt: thông qua sự gia tăng tỷ lệ giảm ngoài OPEC toàn cầu và thông qua sự giảm tốc đáng kể trong các siêu dự án mới ngoài OPEC để bổ sung cung. Tác động kết hợp của hai lực lượng này sẽ khiến sản lượng bị mất mỗi năm vượt 1 triệu thùng vào năm 2021. Khi nguồn cung dầu ngoài OPEC bắt đầu giảm kha khá vào năm 2021, gánh nặng bù đắp cho sản lượng giảm và đáp ứng nhu cầu tăng trưởng (vẫn còn mạnh mẽ của xe bất chấp sự phát triển của xe điện) sẽ rơi vào hai nguồn: dầu đá phiến của Mỹ và OPEC.

Dầu đá phiến của Mỹ và OPEC có thể gánh vác gánh nặng này?

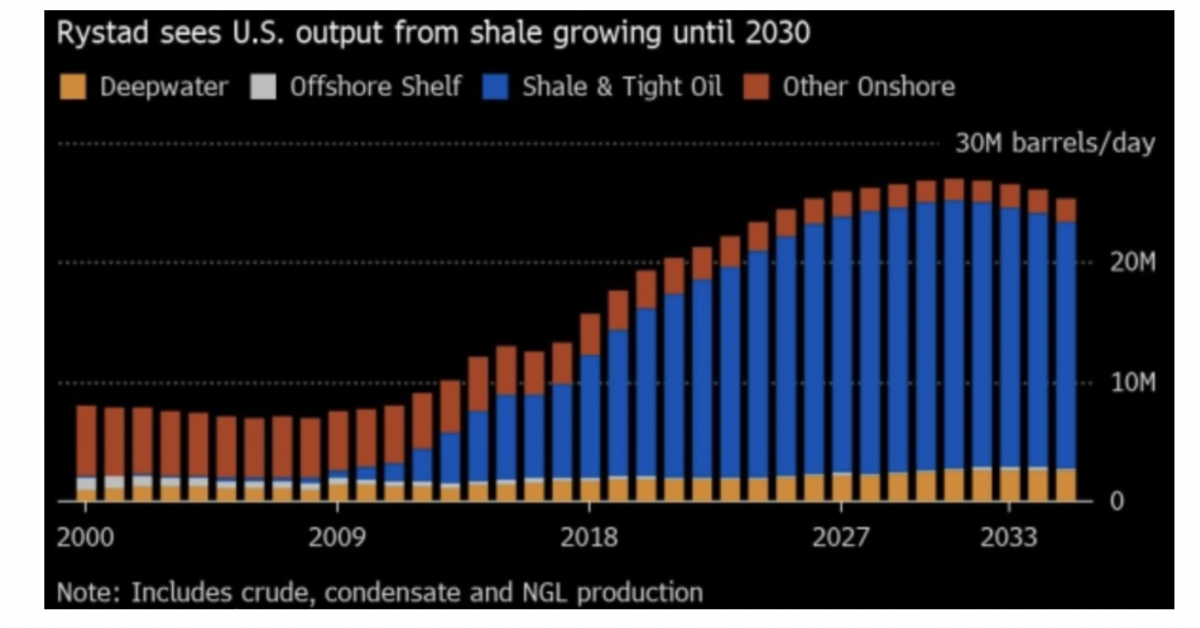

Tăng trưởng dầu đá phiến của Hoa Kỳ được dự báo sẽ chậm lại vào năm 2021 khi nhiều yếu tố được nêu bật trước đó. Thậm chí, Rystad Energy, một trong những hãng nghiên cứu lạc quan nhất về dầu đá phiến Mỹ cũng dự báo sự chậm trong tăng trưởng vào đầu những năm 2020:

Sự không tương xứng giữa trưởng sản xuất dầu đá phiến Mỹ được dự báo chững lại với sự sụt giảm dự kiến trong nguồn cung ngoài OPEC khiến OPEC trở thành nguồn cung cấp bổ sung duy nhất.

Về mặt lý thuyết, OPEC có khả năng tăng mạnh nguồn cung trong những năm tới để bù đắp cho vai trò giảm dần của đá phiến Mỹ. Ả Rập Saudi, UAE và Kuwait được cho là có thể tăng sản lượng từ 1,5 triệu đến 2 triệu thùng trong thời gian tương đối ngắn. Tuy nhiên, khả năng tăng nguồn cung của cartel bị hạn chế bởi một số yếu tố như ý chí chính trị để giảm giá dầu, và sản lượng dầu bị mất ngày càng tăng do một số diễn biến địa chính trị bất lợi: các lệnh trừng phạt áp đặt đối với Iran, bất ổn chính trị ở Venezuela, cuộc nội chiến hoành hành ở Libya và tình trạng bất ổn ở Nigeria.

Thị trường dầu đã tạm lắng bởi sự gia tăng đáng kinh ngạc trong sản xuất dầu đá phiến của Hoa Kỳ, nhưng việc triển khai vốn mang tính lịch sử và có khả năng phá hủy này đã che giấu một mức độ lớn đáng kinh ngạc của nguồn cung dầu ngoài OPEC. Khi tăng trưởng dầu đá phiến đi ngang vào năm 2021 và nguồn cung ngoài OPEC thoát khỏi trạng thái ổn định 45 triệu thùng, thì quyền chỉ huy sẽ quay trở lại OPEC, một tổ chức đã nhiều lần bị xóa sổ như một di tích lịch sử, nhưng đã được chứng minh hết lần này đến lần khác vai trò tối quan trọng của nó trong việc điều hướng cho giá dầu.

Nguồn tin: xangdau.net