Sau khi giảm mạnh vào tháng 4, giá dầu đã phục hồi một phần nhờ sản lượng sụt giảm mạnh, đặc biệt là từ OPEC và các đối tác. Tuy mức tiêu thụ đã tăng từ mức thấp trong Quý 2 năm 2020, nhưng nó vẫn thấp hơn mức trước đại dịch. Đại dịch dự kiến sẽ có tác động lâu dài đến tiêu thụ dầu, với nhu cầu chỉ có khả năng phục hồi hoàn toàn vào năm 2023. Giá dầu được dự báo sẽ tăng lên 44 USD/thùng vào năm 2021 từ mức 41 USD/thùng được dự báo vào năm 2020, do nhu cầu tăng dần cùng lúc với việc nới lỏng hạn chế nguồn cung giữa OPEC +. Rủi ro chính đối với dự báo giá dầu là thời gian diễn ra đại dịch, bao gồm nguy cơ làn sóng thứ hai gia tăng ở Bắc bán cầu, tốc độ phát triển và phân phối vắc xin.

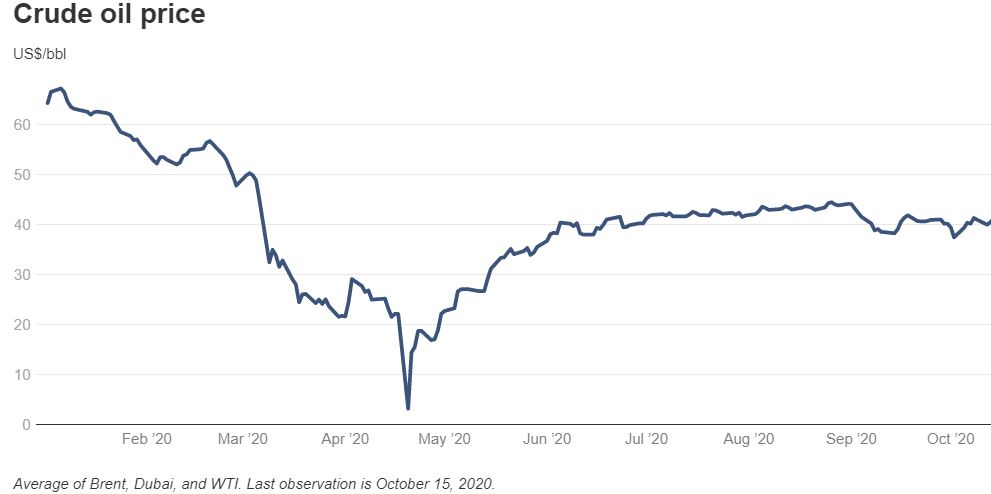

Sau khi phục hồi từ mức thấp của tháng 4, giá dầu ổn định vào quý 3 năm 2020

Nguồn: Bloomberg, Ngân hàng Thế giới

Sau khi lao dốc vào tháng 3 và tháng 4, giá dầu thô đã có sự phục hồi mạnh mẽ vào tháng 5 và tháng 6, và đạt mức trung bình 42 USD/thùng vào quý 3 năm 2020. Tuy nhiên, chúng vẫn thấp hơn gần một phần ba so với mức trung bình năm 2019.

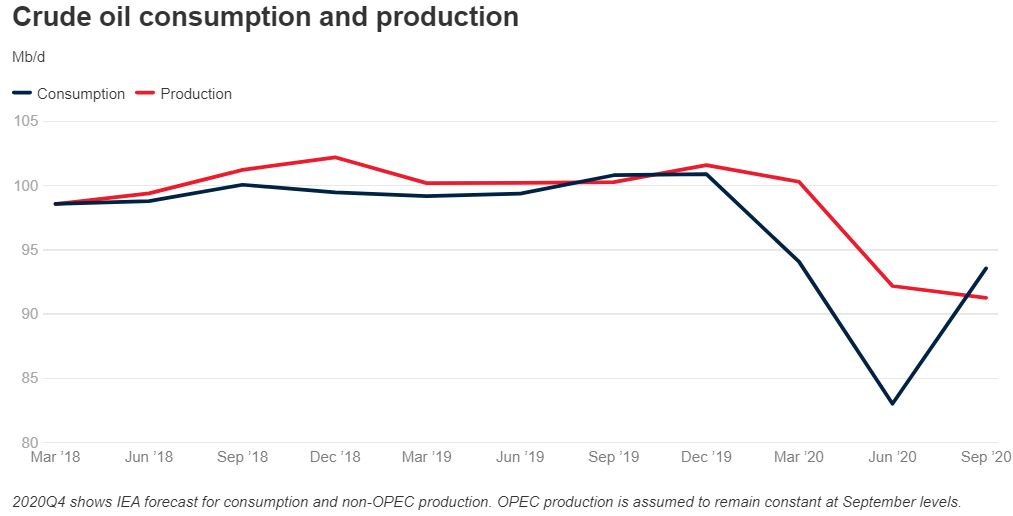

Sự phục hồi giá được hỗ trợ bởi sản lượng toàn cầu giảm mạnh

Nguồn: IEA, Ngân hàng Thế giới

Sự phục hồi của giá được thúc đẩy bởi sản lượng giảm mạnh, đặc biệt là từ OPEC và các đối tác của nhóm, còn được gọi là OPEC +. Nhóm đã đồng ý cắt giảm sản lượng 9,7 triệu thùng/ngày, gần 10% nguồn cung dầu toàn cầu. Nguồn cung cũng giảm mạnh tại Mỹ và Canada. Giá dầu tăng cũng được hỗ trợ bởi sự phục hồi tiêu thụ khi các biện pháp phong tỏa được nới lỏng, việc đi lại và vận tải bắt đầu tăng lên.

Nguồn: IEA, Ngân hàng Thế giới

Sản lượng dầu toàn cầu đã giảm mạnh 12% trong tháng 5, giảm từ 100 triệu thùng/ngày xuống 88 triệu thùng/ngày và vẫn ở dưới mức trước đại dịch. Sự sụt giảm này được thúc đẩy bởi OPEC +, tổ chức đã đồng ý cắt giảm sản lượng 9,7 triệu thùng/ngày. Mức tuân thủ quy định cắt giảm ở mức cao, đặc biệt là so với các thỏa thuận trước đó. Nhóm đã đồng ý nới lỏng các hạn chế trong hai năm và điều này bắt đầu vào tháng 8 với sản lượng tăng lên 2 triệu thùng/ngày. Dự kiến sẽ tăng thêm 2 triệu thùng/ngày vào tháng 1 năm 2021, mặc dù mức tăng này có thể bị trì hoãn nếu giá dầu không phục hồi thêm nữa. Thêm một yếu tố nữa là hoạt động sản xuất ở Libya, là thành viên của OPEC nhưng không phải tuân theo thỏa thuận OPEC +. Libya đã chứng kiến sản lượng giảm gần bằng 0 vào giữa năm 2020 do xung đột địa chính trị nội chiến, từ mức trung bình 1,1 triệu thùng/ngày vào năm 2019. Tuy nhiên, lệnh ngừng bắn trên toàn quốc đã được công bố vào tháng 10 và sản lượng dầu có thể phục hồi mạnh mẽ trong những tháng tới.

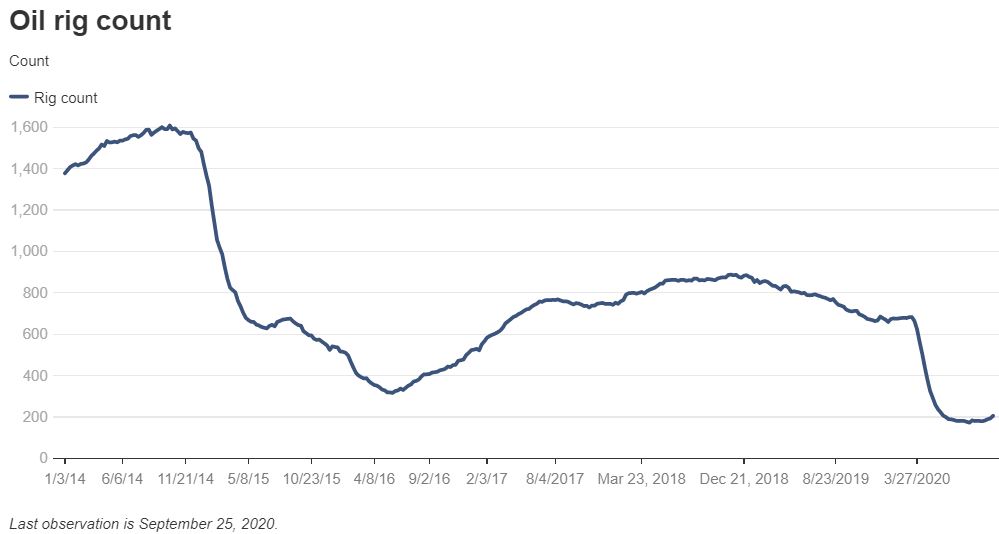

Nguồn: Baker Hughes, Ngân hàng Thế giới

Sản lượng dầu của Mỹ giảm 1/5 trong tháng 5 trong bối cảnh nhu cầu và giá cả giảm mạnh. Tuy sản lượng đã phục hồi kể từ đó, nhưng vẫn thấp hơn khoảng 10% so với mức năm 2019. Đầu tư vào sản xuất dầu mới ở Mỹ cũng rất thấp. Số lượng giàn khoan dầu, một thước đo hoạt động khoan mới, đã giảm 75% xuống mức thấp nhất mọi thời đại vào tháng 8, mặc dù kể từ đó nó đã có sự phục hồi khiêm tốn. Kết quả khảo sát từ Ngân hàng Dự trữ Liên bang Dallas cho thấy hầu hết các công ty đá phiến của Mỹ không mong đợi sự gia tăng lớn về lượng khoan mới cho đến khi giá WTI tăng trên 50 USD/thùng— cao hơn 10 USD/thùng so với mức hiện tại. Do mức đầu tư mới thấp, sản lượng dầu dự kiến sẽ thấp hơn trung bình gần 3% vào năm 2021 so với năm 2020.

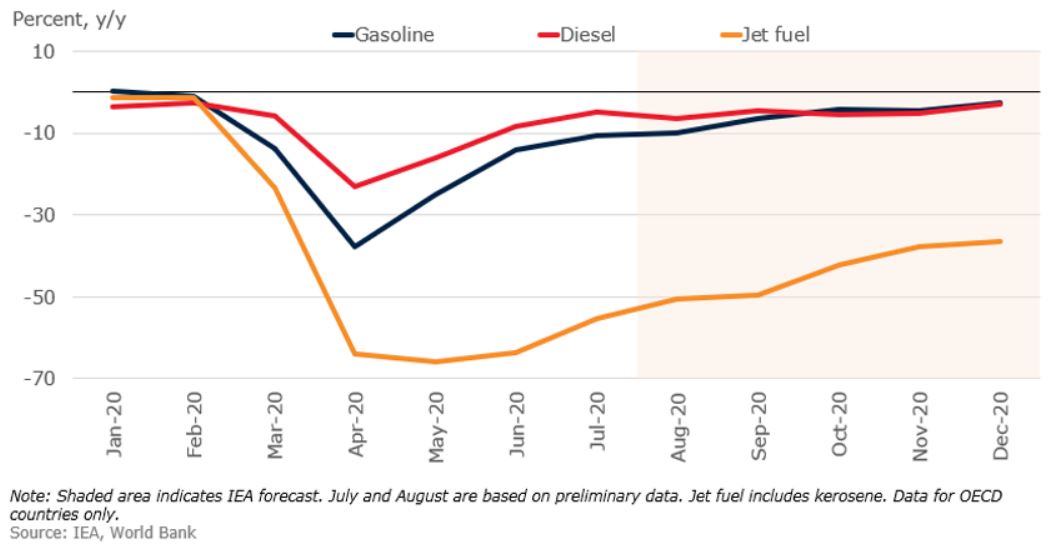

Hai phần ba lượng dầu được tiêu thụ là từ giao thông. Trong số ba loại nhiên liệu vận tải chính, nhiên liệu máy bay là bị ảnh hưởng nặng nề nhất bởi đại dịch COVID-19, do sự sụp đổ của hoạt động đi lại bằng đường hàng không. Ngược lại, dầu diesel ít bị ảnh hưởng nhất, vì nó được sử dụng để vận chuyển hàng hóa và vận chuyển hàng hóa đường bộ, vốn đã được thúc đẩy bởi thương mại điện tử. Sau khi đạt mức đáy vào tháng 4, tiêu thụ xăng và dầu diesel ở các nước OECD đã có sự phục hồi về nhu cầu và dự kiến sẽ gần đạt mức trước đại dịch vào cuối năm 2020. Tuy nhiên, sự suy yếu trong tiêu thụ nhiên liệu máy bay dự kiến sẽ còn kéo dài hơn đáng kể.

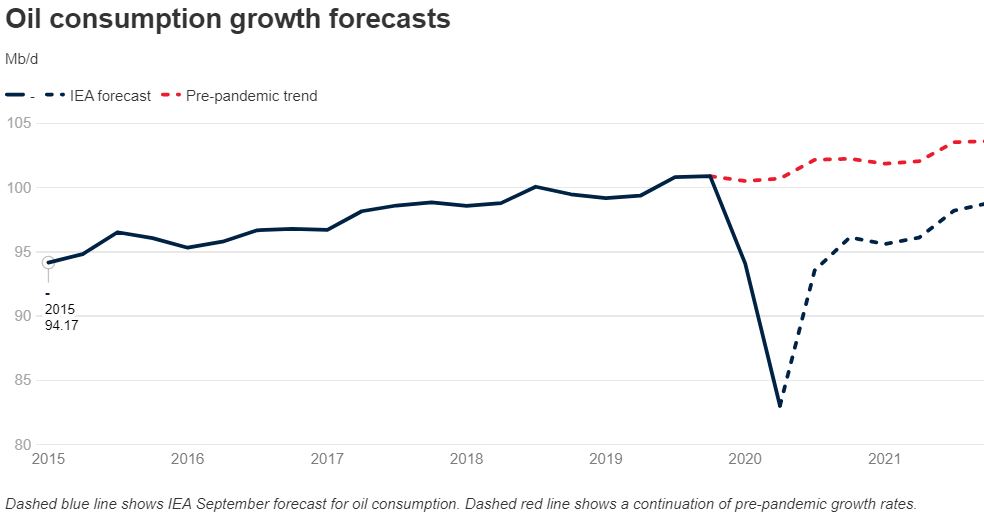

Nguồn: IEA, Ngân hàng Thế giới

Đại dịch dự kiến sẽ có tác động lâu dài đến việc tiêu thụ dầu. Trong vài năm tới, mức tiêu thụ được dự báo sẽ vẫn thấp hơn nhiều so với xu hướng trước đại dịch. Về lâu dài, đại dịch có khả năng ảnh hưởng đến việc tiêu thụ dầu thông qua sự thay đổi hành vi của mọi người. Việc di chuyển bằng đường hàng không có thể bị giảm vĩnh viễn do việc đi công tác bị hạn chế nhường chỗ cho các cuộc họp từ xa, làm giảm nhu cầu nhiên liệu máy bay. Việc chuyển sang làm việc tại nhà có thể làm giảm nhu cầu xăng, nhưng điều này có thể được bù đắp phần nào bằng việc tăng cường sử dụng phương tiện cá nhân nếu mọi người vẫn không thích sử dụng phương tiện công cộng. Trong khi tác động tổng thể khó định lượng, thì những lo ngại về nhu cầu dầu trong tương lai đã và đang tác động đến các quyết định đầu tư của doanh nghiệp. Một số kịch bản trong ngành chỉ ra rằng nhu cầu dầu có thể đã đạt đỉnh vào năm 2019 và một số công ty sản xuất dầu lớn đã công bố những thay đổi trong chiến lược dài hạn, bao gồm việc cắt giảm đáng kể đầu tư vào các dự án hydrocacbon mới, mặc dù có tầm nhìn xa.

Nguồn tin: xangdau.net/ World Bank