Cơ quan Năng lượng quốc tế (IEA) trong báo cáo thị trường dầu về triển vọng đến năm 2026 không kỳ vọng nhu cầu dầu thế giới có thể phục hồi trở lại mức trước khủng hoảng sớm hơn năm 2023 và không loại trừ khả năng nhu cầu dầu thế giới đã đạt đỉnh vào năm 2019 do ảnh hưởng lâu dài của Covid-19 kết hợp cùng tiến trình chuyển đổi năng lượng nhanh chóng.

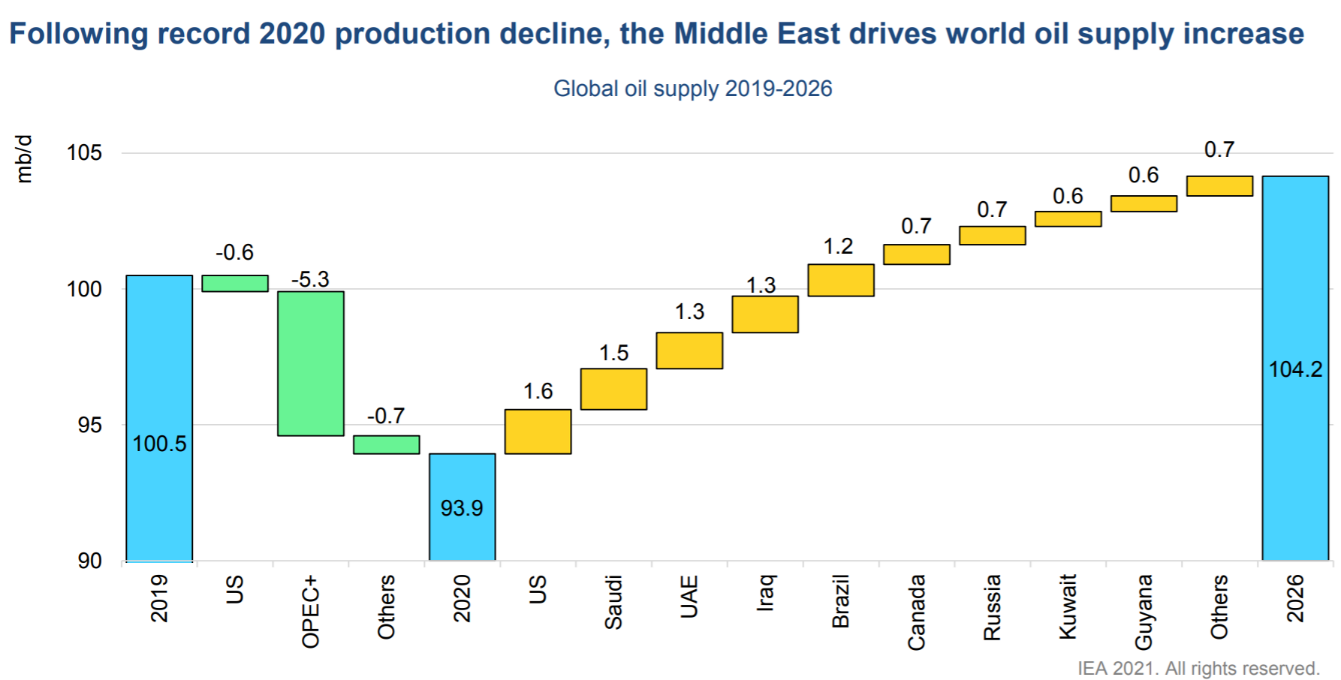

Siêu chu kỳ tăng giá hàng hóa khó có khả năng xảy ra. Tuy nhiên, theo IEA, kịch bản có khả năng xảy ra nhất là nhu cầu tiêu thụ dầu thế giới có thể đạt 104,1 triệu bpd vào năm 2026, cao hơn 4,4 triệu bpd so với mức 2019. Theo kịch bản này, Mỹ, KSA, UAE, Iraq và Brazil sẽ là 5 quốc gia chính đảm bảo nguồn cung gia tăng trong 5 năm tới.

Biểu đồ trên cho thấy, sau khi sản lượng dầu bị suy giảm kỷ lục trong năm 2020, sản xuất dầu của các nước Mỹ, Ả rập Saudi, UAE, I-raq, Brazil, Nga,…đều đang tăng.

Đặc biệt, xuất khẩu dầu thô Iran tăng mạnh trong bối cảnh chính quyền J. Biden đang có cách tiếp cận mềm mỏng hơn trong việc tuân thủ các lệnh trừng phạt được áp đặt bởi người tiền nhiệm D.Trump. Theo ước tính chính thức, con số này chỉ khoảng 300.000 – 400.000 bpd, chủ yếu sang thị trường Trung Quốc và Syria. Mới đây, Kpler cho biết xuất khẩu dầu thô Iran sang Trung Quốc tháng 3 sẽ tăng lên ít nhất 856.000 bpd - cao nhất kể từ tháng 4/2019. Các nguồn am hiểu thị trường ước tính con số có thể lên tới 1 triệu bpd dầu, condensate và mazut. Trong khi các khách hàng trên thế giới vẫn lo ngại lệnh trừng phạt của Mỹ, các nhà máy lọc dầu tư nhân Trung Quốc tích cực gom hàng Iran giá rẻ, đặc biệt hấp dẫn khi giá dầu thế giới tăng mạnh lên 70 USD/thùng. Điều này phần nào hạn chế nỗ lực giữ giá của OPEC+ và ảnh hưởng đến nhu cầu nhập khẩu dầu thô Na Uy, châu Phi và Brazil, khối lượng dầu thô biển Bắc xuất sang Trung Quốc đã giảm, từ Nigeria và Congo cũng ít được quan tâm, hiện có khoảng 10 triệu thùng dầu giao tháng 4 chưa tìm được người mua. Xu hướng này nhiều khả năng sẽ còn tiếp tục trong ngắn hạn.

Nguồn tin: PetroTimes