OPEC + tiếp tục cắt giảm

Năm nay, OPEC + đã có những hành động khác thường để cố gắng và ổn định thị trường dầu mỏ.

Nhu cầu dầu giảm chưa từng có trong năm nay, đặc biệt là vào quý 2, khiến thị trường chìm trong nguồn cung. Vào tháng 4, chúng ta đã thấy các thành viên OPEC + gạt bỏ sự bất đồng và đồng ý về việc cắt giảm sản lượng kỷ lục lịch sử do hậu quả của Covid-19. Nhóm đã đồng ý cắt giảm sản lượng 9,7 triệu thùng/ngày trong tháng 5 và tháng 6, mặc dù mức này đã được nới lỏng trong suốt năm, nhóm hiện đang cắt giảm 7,7 triệu thùng/ngày.

Theo thỏa thuận ban đầu, nhóm dự kiến sẽ nới lỏng hơn nữa bắt đầu từ tháng 1 năm 2021, giảm mức cắt giảm xuống còn 5,8 triệu thùng/ngày, sẽ có hiệu lực cho đến tháng 4 năm 2022. Tuy nhiên, với sự phục hồi nhu cầu trong năm nay sẽ mất nhiều thời gian hơn dự kiến ban đầu, cùng với sự gia tăng nguồn cung ở Libya, nhóm đã buộc phải xem xét lại kế hoạch này, do rủi ro rằng việc nới lỏng quá nhiều vào đầu năm 2021 có thể đẩy thị trường trở lại tình trạng thừa cung.

Sau một tuần họp khó khăn vào đầu tháng 12, OPEC + cuối cùng đã đồng ý giảm bớt sản lượng so với kế hoạch ban đầu. Theo đó, kể từ tháng 1 năm 2021, nhóm sẽ nới lỏng bớt 500.000 thùng/ngày, xuống còn 7,2 triệu thùng/ngày. Từ đó, OPEC + sẽ đánh giá thị trường hàng tháng và quyết định xem có nên nới lỏng hơn nữa hay không. Theo thỏa thuận được điều chỉnh, nhóm sẽ giảm tối đa 500.000 thùng/ngày mỗi tháng.

Mặc dù việc áp dụng cách tiếp cận này có thể phù hợp hơn so với việc gia hạn mức cắt giảm hiện tại thêm ba tháng như dự kiến do những bất ổn xung quanh triển vọng nhu cầu, nhưng nó tạo ra nhiều sự không chắc chắn hơn về những gì OPEC + có thể quyết định mỗi tháng và do đó, khả năng biến động gia tăng trong vài tháng đầu tiên của năm 2021.

Chúng tôi tin rằng những thay đổi mà nhóm thực hiện đối với hiệp ước sẽ đủ để đảm bảo rằng thị trường không trở lại dư cung trong quý 1 năm 21. Trong thời gian còn lại của năm, chúng tôi kỳ vọng thị trường sẽ tiếp tục giảm tồn kho.

Tăng trưởng nguồn cung ngoài OPEC hạn chế

OPEC + không phải là tổ chức duy nhất phản ứng với môi trường giá thấp hơn mà chúng ta đã thấy trong năm nay. Các nhà sản xuất ngoài OPEC + cũng nhanh chóng ngưng sản xuất trong nửa đầu năm 2020 do lượng hàng tồn kho tăng và môi trường giá thấp. Vào lúc cao điểm vào tháng 5, chúng ta đã thấy khu vực sản xuất ngoài OPEC + ngưng 2,7 triệu thùng/ngày, trong đó Mỹ nổi bật nhất, với hơn 1 triệu thùng/ngày bị dừng sản xuất.

Tuy nhiên, điều đáng ngạc nhiên hơn nữa là với sự phục hồi khá nhanh của giá dầu từ mức thấp nhất hồi tháng 4, các nhà sản xuất đã nhanh chóng đưa sản lượng ngừng hoạt động trở lại. Về cơ bản, Mỹ đã đưa sản xuất trở lại, trong khi Na Uy dường như là nhà sản xuất duy nhất vẫn ngừng sản xuất, mặc dù điều đó là do việc cắt giảm sản lượng bắt buộc được đưa ra hồi đầu năm.

Nguồn cung ngoài OPEC cũng đã giảm đáng kể trong năm nay và chúng tôi dự kiến sẽ chỉ thấy nguồn cung này tăng trưởng hạn chế trong năm tới, với mức tăng ít hơn 500 triệu thùng/ngày so với cùng kỳ năm ngoái, khiến nguồn cung ngoài OPEC vào năm 2021 thấp hơn nhiều so với mức 2019.

Ở Mỹ, mặc dù gần đây chúng ta đã thấy hoạt động giàn khoan tăng lên, nhưng nó vẫn thấp hơn nhiều so với mức trước Covid-19, với số lượng giàn khoan đang hoạt động ở Mỹ là 241, giảm khoảng 65% kể từ giữa tháng 3. Do đó, khó có thể thấy Mỹ sớm tăng trưởng trở lại. Chúng ta sẽ cần thấy giá tăng thêm trước khi các nhà sản xuất sẵn sàng tăng chi tiêu và dẫn đến hoạt động khoan tăng đáng kể. Các nhà sản xuất có thể sẽ dựa vào các giếng đã khoan nhưng chưa hoàn thành (DUC) để cố gắng duy trì mức sản xuất, mặc dù các DUC này chỉ đang giảm với tốc độ khá khiêm tốn trong những tháng gần đây. Đối với năm 2021, sản lượng của Mỹ dự kiến sẽ giảm thêm 300 triệu thùng/ngày so với năm trước để sản lượng đạt mức trung bình 11.1 triệu thùng/ngày. Con số này so với mức giảm ước tính 850 triệu thùng/ngày vào năm 2020.

Nhu cầu không chắc chắn

Sự không chắc chắn và rủi ro lớn nhất đối với thị trường vẫn là triển vọng nhu cầu.

Tuy những phát triển vắc xin gần đây là tích cực cho triển vọng nhu cầu trong trung hạn nhưng vẫn còn nhiều bất ổn về nhu cầu trong ngắn hạn và điều này có thể xảy ra cho đến khi vắc xin được phổ biến rộng rãi, cho phép tất cả chúng ta quay trở lại cuộc sống bình thường hơn. Trước khi điều đó xảy ra, có nguy cơ tiếp tục xảy ra các làn sóng Covid-19 và phong tỏa, và việc di chuyển bằng đường hàng không quốc tế có thể vẫn còn rất hạn chế cho đến khi chính phủ các nước cảm thấy thoải mái khi nới lỏng các hạn chế biên giới và yêu cầu kiểm dịch. Giả sử rằng chúng ta thấy vắc-xin được phổ biến rộng rãi từ mùa xuân sang mùa hè, chúng tôi tin rằng sẽ thấy nhu cầu phục hồi mạnh mẽ trong nửa cuối năm 2021.

Tuy nhiên, chúng ta vẫn không có khả năng quay trở lại mức trước Covid-19 vào năm 2021, chúng tôi hiện đang giả định rằng nhu cầu sẽ tăng khoảng 6,7 triệu thùng/ngày trong năm tới, sau khi đã giảm khoảng 10 triệu thùng/ngày trong năm nay. Có vẻ như chúng ta sẽ phải đợi ít nhất đến năm 2022 để đạt được mức nhu cầu trước Covid-19 một lần nữa.

Rủi ro nguồn cung của Iran

Trong khi nhu cầu là một sự không chắc chắn lớn đối với thị trường, thì một rủi ro giảm giá quan trọng khác đối với thị trường là Iran. Sau kết quả bầu cử Mỹ, nhiều khả năng Mỹ sẽ quay trở lại thỏa thuận hạt nhân Iran và cùng với đó là khả năng dỡ bỏ các lệnh trừng phạt. Hành động như vậy có thể đưa nguồn cung trở lại thị trường từ 1,5-2 triệu thùng/ngày.

Tuy nhiên, ẩn số lớn là thời điểm, vì không biết Iran có thứ hạng cao như thế nào trong danh sách ưu tiên của Tổng thống đắc cử Joe Biden. Nếu chúng ta thấy nguồn cung Iran quay trở lại khá nhanh trong nửa đầu năm 2021, thì điều này có thể gây một số áp lực lên thị trường, với khả năng thị trường khó hấp thụ những thùng dầu được thêm vào. Tuy nhiên, nếu chúng ta chỉ thấy nguồn cung từ Iran bắt đầu quay trở lại vào cuối năm sau, thì thị trường sẽ có thể tiêu thụ số dầu này dễ dàng hơn, do kỳ vọng nhu cầu sẽ tiếp tục phục hồi khi chúng ta bước qua năm.

Giá cao hơn cho đến năm 2021

Chúng tôi kỳ vọng rằng thị trường dầu mỏ sẽ giảm lượng tồn kho trong suốt năm 2021 do nhu cầu tiếp tục phục hồi. Nguy cơ lớn xảy ra vào khoảng quý 1 năm sau, nhưng OPEC + đã giải quyết vấn đề này bằng thỏa thuận được điều chỉnh gần đây.

Chúng tôi dự báo dầu Brent ICE sẽ đạt trung bình 55 USD/thùng trong năm 2021 và có khả năng kết thúc năm 2021 trong khu vực 60 USD/thùng. Quan điểm này phụ thuộc vào vắc-xin cho phép nhu cầu tiếp tục phục hồi, cùng với thỏa thuận OPEC + được duy trì cho đến hết năm 2021.

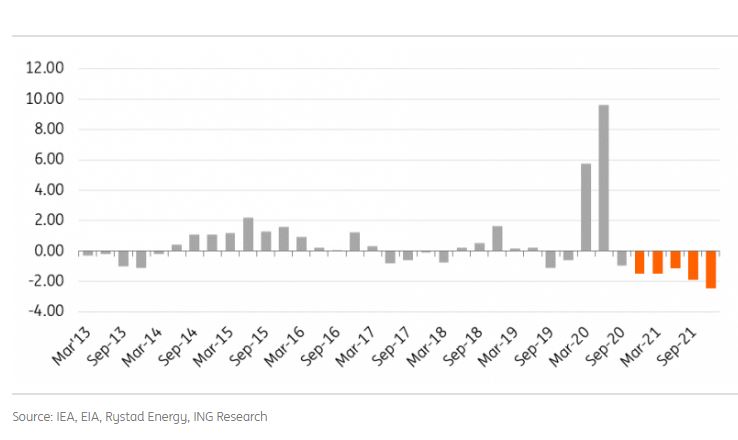

Cân bằng dầu hàng quý (triệu thùng/ngày)

Nguồn tin: xangdau.net/ING