Sau một năm 2020 đáng quên, lĩnh vực năng lượng năm nay đã nổi lên như một lĩnh vực hoạt động tốt nhất trong tất cả 11 lĩnh vực thị trường của Mỹ. Giá dầu dường như đã ổn định trên mốc 60 USD, với giá WTI được hỗ trợ quanh mức 63 USD/thùng trong khi dầu Brent được hỗ trợ quanh mức 65 USD/thùng.

Việc triển khai tiêm chủng ngừa Covid-19 thành công và sự phục hồi dần của nền kinh tế toàn cầu đã giúp ngành dầu khí hồi sinh, khi một số quốc gia – như Mỹ và phần lớn châu Âu - đã mở cửa nền kinh tế trở lại. Nhưng điều quan trọng hơn nữa là kỷ luật sản xuất của OPEC vẫn tiếp tục với việc tổ chức này tuân thủ các kế hoạch trước đó để chỉ tăng dần sản lượng trong cuộc họp gần đây nhất. OPEC + đã cắt giảm sản lượng khoảng 8 triệu thùng/ngày, nhưng hiện đã đồng ý đưa 2,1 triệu thùng/ngày trở lại thị trường từ tháng 5 đến tháng 7, tức là nới lỏng mức cắt giảm xuống còn 5,8 triệu thùng/ngày.

Nhưng các chuyên gia hiện đang cảnh báo rằng OPEC +, chịu trách nhiệm cho hơn một phần ba sản lượng toàn cầu, có thể thấy nỗ lực của mình bị cản trở bởi đối thủ chính: đá phiến của Mỹ.

Theo một phân tích của Viện Nghiên cứu Năng lượng Oxford, giá dầu tăng có thể cho phép sự trở lại đáng kể của đá phiến Mỹ trên thị trường vào năm 2022, điều này có khả năng làm đảo lộn sự tái cân bằng mong manh của thị trường dầu mỏ toàn cầu.

“Khi chúng ta bước vào năm 2022, phản ứng từ đá phiến trở thành một yếu tố không chắc chắn trong bối cảnh sự phục hồi không đồng đều giữa các sân chơi đá phiến và cả những người chơi. Như trong các chu kỳ trước, đá phiến của Mỹ sẽ vẫn là nhân tố chính định hình kết quả thị trường”, Giám đốc Viện nghiên cứu Bassam Fattouh và nhà phân tích Andreas Economou cho biết.

Thị trường thừa cung

Viện này đưa ra một số kịch bản có thể xảy ra, bao gồm một số kịch bản có thể dẫn đến dư thừa dầu mỏ.

Trong cuộc họp gần đây nhất, OPEC + cho biết họ dự kiến nhu cầu dầu toàn cầu sẽ tăng 6 triệu thùng/ngày trong nửa cuối năm. Họ cho biết họ dự báo các kho dự trữ thấp hơn mức trung bình khoảng 70 triệu thùng cho cả năm 2021, một triển vọng lạc quan hơn so với dự báo trước đó là dưới mức trung bình 20 triệu thùng. Tuy nhiên, các nhà phân tích của Oxford nói rằng sản lượng đá phiến dự kiến tăng 0,95 triệu thùng/ngày có thể được thị trường hấp thụ một cách dễ dàng trừ khi sự phục hồi toàn cầu gặp khó khăn lớn.

Tuy nhiên, Fattouh và Economou đã cảnh báo rằng thị trường có thể rơi vào tình trạng thừa cung vào quý 4 năm 2022 nếu tăng trưởng đá phiến của Mỹ đạt ngưỡng trên 1,22 triệu thùng/ngày và nhu cầu toàn cầu phục hồi chậm hơn dự kiến.

Sự phục hồi của đá phiến

Nguồn: Reuters

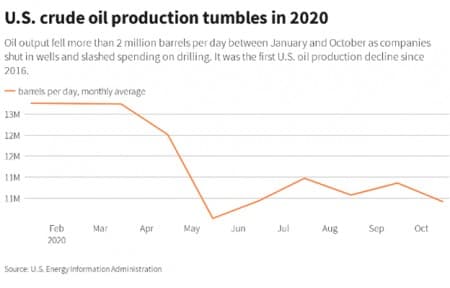

Điều chúng tôi thấy đáng báo động về báo cáo của Oxford là ngành công nghiệp đá phiến của Mỹ có thể chỉ cần phục hồi một phần thì tác động của dầu thừa đã bắt đầu được cảm nhận. Các nhà sản xuất đá phiến của Mỹ đã cắt giảm hơn 2 triệu thùng mỗi ngày vào năm ngoái sau khi giá dầu lao xuống mức thấp nhất trong lịch sử.

Tuy nhiên, nhiều công ty đá phiến đã tăng cường sản xuất khi giá dầu tiếp tục leo thang.

Và trong đó có cả các công ty đã cắt giảm sâu nhất. Chẳng hạn như, nhà sản xuất đá phiến có trụ sở tại Texas, ConocoPhillips (NYSE: COP) đã giành được danh hiệu cho mình sau khi công bố một số đợt cắt giảm sản lượng sâu nhất vào thời điểm nhiều công ty đá phiến không muốn giảm sản lượng và từ bỏ thị phần. Công ty này đã giảm sản lượng ở Bắc Mỹ xuống gần 500.000 thùng/ngày, đánh dấu một trong những đợt cắt giảm lớn nhất của một nhà sản xuất Mỹ. Tuy nhiên, trong cuộc họp báo báo thu nhập mới đây, COP tiết lộ rằng sản lượng quý 1, ngoại trừ Libya, đã tăng 16,4% so với cùng kỳ lên 1,49 triệu thùng dầu tương đương boe/ngày, cao hơn 30% so với sản lượng 1,14 triệu boe/ngày trong quý 4 năm 2020. COP đã đưa ra hướng dẫn lạc quan, cho biết họ dự kiến sản lượng quý 2, ngoại trừ Libya, là 1,5-1,54 triệu boe/ngày do kế hoạch xoay vòng theo mùa ở châu Âu và châu Á Thái Bình Dương.

Số lượng giàn khoan ở Mỹ đang tăng dần lên. Số lượng giàn khoan chủ lực dự kiến sẽ tăng lên 602 vào cuối năm, tăng vọt từ mức thấp nhất trong 13 năm là 222 giàn vào mùa hè năm ngoái. Trong khi mối quan hệ trực tiếp giữa các giàn khoan và sản lượng rất phức tạp, thì các nhà phân tích của Oxford đã kết luận rằng sản lượng đá phiến tăng có thể ảnh hưởng đến các tính toán thận trọng của OPEC +.

Nguồn tin: xangdau.net