=

Giá dầu thế giới đã giảm xuống mức thấp sáu tháng trong tháng 6 sau khi một loạt các dữ liệu cung mới đã làm dấy lên những nghi ngờ ở khắp nơi về chiến lược của OPEC nhằm giảm dự trữ dầu khổng lồ trên thị trường đang gây sức éo trên thị trường. Quyết định của OPEC và một số nước sản xuất đồng minh trong việc kiềm chế sản xuất để đẩy nhanh việc tái cân bằng thị trường sẽ dẫn đến mức sản xuất của Mỹ cao hơn được dự báo rộng rãi trong các báo cáo, tuy nhiên tốc độ và quy mô của sự phục hồi đá phiến đã làm gia tăng báo động rằng một làm sóng cung cấp mới đang đẩy giá về phía bờ vực giảm sâu một lần nữa.

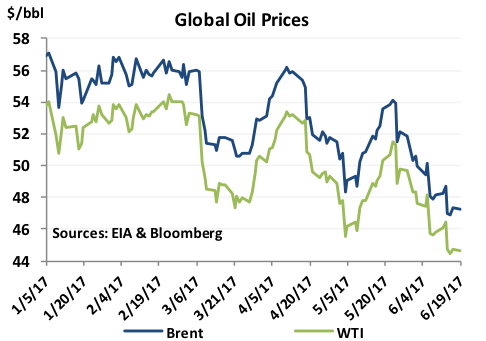

Các thị trường thận trọng đã đến điểm giới hạn vào tuần trước sau khi các cơ quan dự báo lớn đưa ra các dữ liệu mới xác nhận cắt giảm sản xuất thực hiện từ ngày 1 tháng 1 bởi OPEC và các đối tác ngoài OPEC vẫn chưa thực hiện được việc làm giảm đi mức thặng dư lớn của kho dự trữ dầu, trong khi đà tăng mạnh của giá dầu ngay sau thỏa thuận này đã khiến sản xuất ngoài OPEC tăng lên. Giá tương lai của Brent WTI hiện đang giao dịch thấp hơn khoảng 10 USD/thùng so với mức cao năm 2017 và đang trong phạm vi thấp hơn khoảng 45- 50 USD/thùng trong tháng 6.

Sự dịch chuyển gần đây sang tâm lý thị trường đi xuống tương phản với phát biểu lạc quan của OPEC cho thấy sự tái cân bằng thị trường đang diễn ra vào cuối mùa hè này với nhu cầu dầu mạnh hơn theo mùa. Các dự báo mới của các cơ quan dự báo chính giống với ước tính của OPEC và các đối tác ngoài OPEC là sự tái cân bằng thị trường chậm chạp hơn, đó là chất xúc tác chính để gia hạn việc cắt giảm sản lượng thêm 9 tháng nữa tại cuộc họp cấp bộ trưởng ngày 25/5 tại Vienna, tuy nhiên các thị trường đã thất vọng vì những dữ liệu gần đây nhất là quá tiêu cực.

Cơ quan Năng lượng Quốc tế (IEA) đã báo cáo vào ngày 14 tháng 6 rằng các kho dự trữ dầu trong tháng 4, tháng gần đây nhất có dữ liệu, thậm chí còn cao hơn trong quý IV năm 2016, thời điểm các nhà sản xuất đang đàm phán để cắt giảm sản xuất để đẩy nhanh việc làm giảm mức tồn kho kỷ lục. Đồng thời, IEA đã đưa ra dự báo đầu tiên cho năm 2018, cho thấy tăng trưởng trong sản xuất ngoài OPEC tăng gấp đôi vào năm 2018 so với năm 2017.

Nếu đúng, nguồn cung sẽ vượt qua mức tăng trưởng mạnh mẽ trong nhu cầu dầu mỏ toàn cầu trong năm tới, hạn chế bất cứ sự cắt giảm tồn kho nào. Trong khi đó, Ban Thư ký OPEC đã công bố báo cáo về thị trường dầu mỏ vào ngày 13 tháng 6, cho thấy sản lượng OPEC tháng 5 đã tăng lên mức cao nhất trong năm nay, chủ yếu do sản lượng tăng của Nigeria và Libya. Cả hai nước này đều được miễn trừ khỏi thỏa thuận do gián đoạn nguồn cung nội bộ do tình trạng bất ổn trong nước, nhưng hiện đang bù đắp những khoản cắt giảm cam kết của các thành viên khác. OPEC đã thất bại trong việc thông qua cơ chế để giải quyết sự phục hồi sản xuất của Nigerian và Libya, chỉ là một trong một số các liên kết yếu trong thỏa thuận. Tuy nhiên, sản lượng tăng từ Libya và Nigeria đã được bù đắp một phần bởi nguồn cung cấp thấp hơn từ United Arab Emirates và Angola. Ban Thư ký báo cáo sản lượng của nhóm gần mức tuân thủ 32,1 triệu thùng/ngày.

Các dữ liệu khiêm tốn này đã thúc đẩy bán tháo bởi các thương nhânđang mệt mỏi chờ đợi sự suy giảm của tồn kho dầu mỏ toàn cầu. Các nhà phân tích thị trường đã mất niềm tin vào OPEC và các đối tác sau cuộc họp tháng 5, khi quyết định gia hạn hiệp ước đến cuối quý I năm 2018 như một phản ứng yếu kém đối với các kho dự trữ ở mức cao và lập luận rằng nhóm này cần phải thực hiện cắt giảm sâu hơn để đẩy nhanh việc tái cân bằng.

Theo đánh giá của The Wall Street Journal, việc gia tăng những nghi ngờ về khả năng của OPEC trong việc làm giảm trữ lượngdầu khổng lồ đã khiến các ngân hàng đầu tư hàng đầu hạ dự báo giá lần đầu tiên trong 8 tháng. Các báo cáo điều chỉnh giảm hơn nữa xuống dưới được dự kiến sẽ diễn ra sau dữ liệu mới nhất từ các cơ quan dự báo. Giá tương lai của dầu thô Brent giao dịch hôm qua là 46,97 USD/thùng và WTI ở mức 44,20 USD/thùng.

Một xu hướng giá chọc thủng và duy trì trên 50USD/thùng sẽ khó có thể nhìn thấy được cho đến khi dữ liệu bắt đầu cho thấy cả sự suy giảm đáng kể trong các kho dự trữ dầu mỏ toàn cầu và sự suy giảm đáng kể trong sự phát triển của ngành sản xuất đá phiến của Mỹ. Tương tự, một quyết định cắt giảm sâu hơn trong sản lượng của OPEC cũng sẽ hỗ trợ giá cao hơn.

Sức mạnh thị trường ngắn hạn

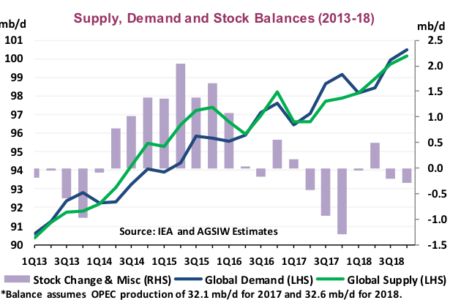

Trong báo cáo gần đây nhất, dữ liệu của IEA tiếp tục cho thấy sức mạnh của các nguyên tắc cơ bản trong nửa cuối của năm 2017, với nhu cầu cao hơn cung gần 1triệu thùng/ngày trong quý thứ ba và thậm chí còn mạnh hơn 1,3 triệu thùng/ngày trong quý tư. Kết quả là, các kho dự trữ toàn cầu sẽ giảm khoảng 1,2 triệu thùng/ngày trong nửa cuối năm 2017 so với một phiên bản giảm ít ỏi trong 6 tháng đầu năm là 80.000 thùng/ngày. Phiên bản mới nhất của dự báo trữ lượng dầu OECD trong quý thứ hai phần lớn phản ánh sự tăng đột ngột của hàng tồn kho tháng 4, khoảng 620.000 thùng/ngày.

Tuy nhiên, tăng trưởng nhu cầu tiêu thụ mạnh hơn dự báo vượt xa tăng trưởng nguồn cung trong nửa cuối năm nay, dự kiến sẽ tăng mạnh 2,2 triệu thùng/ngày trong giai đoạn từ tháng 1 đến tháng 6, cho thấy sự suy giảm của dự trữ dầu là 1,0 triệu thùng/ngày trong quý ba và 1,3 triệu thùng/ngày trong quý tư năm nay, với giả định OPEC duy trì sản lượng đạt gần mục tiêu 32,1 triệu thùng/ngày.

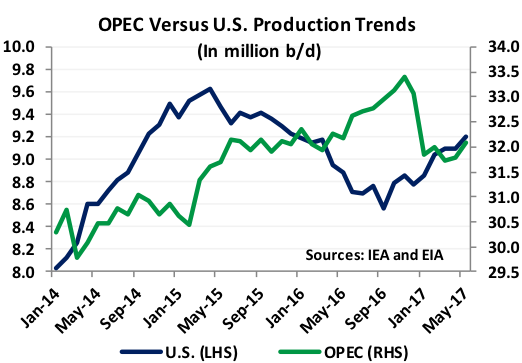

Nhu cầu dầu mỏ thế giới dự báo sẽ tăng lên 97,8 triệu thùng/ngày trong năm 2017, tăng 1,3 triệ thùng/ngày so với năm 2016, với các nước không thuộc OECD chiếm khoảng 95% mức tăng trưởng. Trong khi đó, nguồn cung dầu toàn cầu dự kiến sẽ đạt mức trung bình 97,2 triệu thùng/ngày trong năm nay, tăng 300.000 thùng/ngày so với mức giảm 350.000 thùng/ngày cảu năm 2016. Giả sử sự tuân thủ cam kết mạnh m diễn ra trong suốt thời gian còn lại của năm, sản lượng OPEC dự báo sẽ giảm khoảng 500.000 thùng/ngày xuống còn 32,1 triệu thùng/ngày trong khi nguồn cung ngoài OPEC dự kiến tăng 800.000 thùng/ngày, với sản lượng dầu thô của Mỹ chiếm hơn 50% mức tăng trưởng.

U ám bao trùm thị trường trong năm 2018

Trong dự báo đầu tiên cho năm 2018, IEA cho rằng các nguyên nhân cơ bản cung và cầu dầumỏ đang tồi tệ hơn so với triển vọng tăng của nửa cuối năm 2017. Sau mức giảm dự báo 600.000 thùng/ngày, mức dự trữ dầu dự kiến trong năm 2018 sẽ đi ngang do cung và cầu vẫn còn khá cân bằng.

Nhu cầu dầu mỏ thế giới dự kiến sẽ tăng mạnh 1,4 triệu thùng/ngày lên mức kỷ lục 99,3 triệu thùng/ngày vào năm 2018, phá vỡ ngưỡng 100 triệu thùng/ngày trong quý 4. Theo báo cáo, các nền kinh tế bên ngoài OECD, đứng đầu là Trung Quốc và Ấn Độ, chiếm gần như toàn bộ mức tăng trưởng. Trong khi đó, các ngân hàng đầu tư và các công ty tư vấn như IHS Markit đang dự báo tăng trưởng nhu cầu cao hơn là 1,5-1,6 triệu thùng/ngày vào năm 2018. Các dự báo của IEA dựa trên dự báo kinh tế thế giới tháng 4 của Quỹ Tiền tệ Quốc tế IMF và cho rằng tăng trưởng kinh tế toàn cầu - động lực chính thúc đẩy nhu cầu dầu mỏ toàn cầu sẽ tăng lên 3,6% trong năm tới so với 3,5% trong năm 2017.

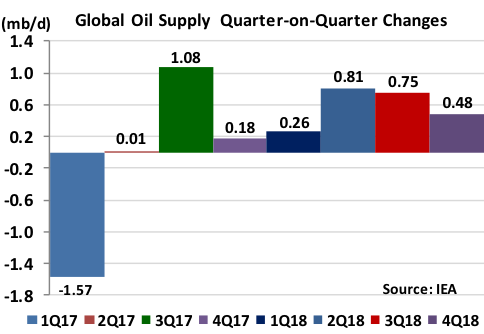

Tuy nhiên dự báo tăng vọt trong nguồn cung ngoài OPEC đã khiến cho niềm tin thị trường trở nên bi quan. Tổng cung ngoài OPEC dự báo sẽ tăng 1,5 triệu thùng/ngày lên 59,7 triệu thùng/ngày trong năm 2018, trong đó sản lượng của Mỹ chiếm 2/3 mức tăng trưởng ở mức 1 triệu thùng/ngày và sản lượng mới từ các dự án dài hạn ở Brazil, Canada, Anh, Kazakhstan, Ghana và Congo chiếm phần còn lại, theo IEA.

Chiến thắng phải trả giá đắt cuả đá phiến sét?

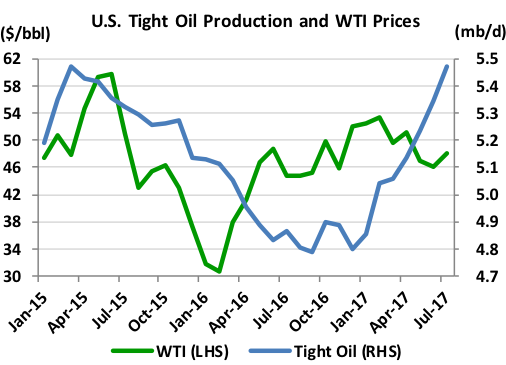

Tuy nhiên, cũng giống như những năm trước, dầu đá phiến, còn được gọi là dầu chặt ở Mỹ, tiếp tục thách thức những kỳ vọng trong ngành công nghiệp này với việc điều chỉnh tăng trong sản xuất dự báo một đặc điểm lâu dài của thị trường này, với một số ước tính tăng mạnh hơn là 2 triệu thùng/ngày trong 2018. Các dự báo vốn đã thiếu sót do vô số các biến số có thể tác động đến các điểm dữ liệu, và không bao giờ nhiều hơn so với mức khai thác đá phiến theo chu trình công nghệ. Các cơ quan dự báo chính, các công ty tư vấn, nhà phân tích đầu tư, và thậm chí cả các nhà sản xuất tư nhân của Mỹ đang hoạt động trên đất liền đã đã đánh giá thấp tiềm năng của dầu chặt. Cơ quan Thông tin Năng lượng Mỹ (EIA) đã điều chỉnh dự báo sản lượng dầu hàng năm ở các tiểu bang Lower 48, là thước đo cho sản lượng đá phiến, tăng 1,2 triệu thùng/ngày so với 12 tháng trước và triển vọng cho năm 2018 khoảng 650.000 thùng/ngày đã có trong 6 tháng đầu năm. EIA hiện đang dự báo sản lượng dầu chặt trong bảy khu vực sản xuất chính sẽ đạt mức kỷ lục 5,48 triệu thùng/ngày trong tháng 7.

Sự cải thiện đường cong chi phí đã giảm giá cận biên xuống phạm vi 40-50 USD/thùng đối với hầu hết các khu vực những sản xuất có lợi nhuận cao nhất, mặc dù tăng trưởng ở tốc độ chậm hơn với những năm trước. Các công nghệ mới, những tiến bộ trong việc thu thập dữ liệu từ máy tính, xử lý và phân tích số liệu để khoan chính xác hơn, và fracking đang liên tục được cải tiến năng suất và thời gian phát triển. Sản lượng dầu của Mỹ dự kiến sẽ tăng 820.000 thùng/ngày từ mức thấp nhất trong năm 2016 vào tháng 9 năm 2016 đến tháng 7 năm 2017, với sản lượng dầu chặt chiếm khoảng 85% tăng trưởng ở mức 690.000 thùng/ngày, theo số liệu mới nhất của EIA. Các lưu vực Permian, mỏ dầu lớn nhất ở Mỹ, được dự báo sẽ tăng 430.000 thùng/ngày trong cùng kỳ, đẩy sản lượng ở đó lên mức kỷ lục 2,5 triệu thùng/ngày trong tháng 7.

Là một động lực chính cho tăng trưởng trong tương lai nên các nhà phân tích thị trường đang phải theo dõi chặt chẽ các giàn khoan mới và cũng như năng suất sản xuất của giếng, đặc biệt là trong khu vực Permian. Năng suất sản xuất của giếng ở Permian đã đạt mức tăng đáng kinh ngạc chỉ trong vài năm, tăng từ mức dưới 200 thùng mỗi giàn khoan vào tháng 1 năm 2016 lên mức đỉnh 700 thùng mỗi giàn vào tháng 8. Sự sụt giảm nhẹ trong năng suất sản xuất kể từ đó, còn khoảng 625 thùng mỗi giàn khoan trong tháng 5, đã khiến một số nhà phân tích đặt câu hỏi liệu sẽ có sự suy thoái vĩnh viễn hay không, nhưng vô số các yếu tố có thể đảo ngược xu hướng gần đây này trong vòng vài tháng.

Sự hồi phục nhanh chóng của đá phiến sét đang khiến cho một số nhà phân tích đặt câu hỏi liệu những nhà sản xuất dầu mỏ sáng tạo và đầy tham vọng của Mỹ sẽ sớm trở thành nạn nhân của sự thành công của họ hay không. Sự hồi phục bất ngờ trong sản xuất dầu chặt cho đến thời điểm này trong năm nay và ước tính tăng trưởng mạnh hơn là 800.000 thùng/ngày lên hơn 1 triệu thùng/ngày vào năm 2018 đang vang với các nhà đầu tư đã sống qua sự sụp đổ giá do động lực tăng trưởng không ngừng của sản lượng đá phiến sét là 3,9 triệu thùng/ngày trong khoảng thời gian từ tháng 1 năm 2010 đến tháng 12 năm 2014 và sự sụp đổ của ngành công nghiệp đá phiến sét với giá cả đã giảm xuống mức thấp kỷ lục. Hiện tại, với sự gia tăng nhanh chóng trong sản xuất dầu mỏ đá phiến đang đe doạ làm suy yếu các nỗ lực của OPEC để cân bằng thị trường và đẩy thị trường leo thang sang một cuộc khủng hoảng giá cả khác, 8 quỹ đầu tư lớn đã rút hơn 400 triệu USD ra khỏi 10 nhà sản xuất đá phiến hàng đầu có trữ lượng đáng kể ở Permian. Thật vậy, nếu giá WTI duy trì ở mức hiện tại là 45 USD/thùng thì tăng trưởng sản lượng đá phiến sẽ chậm lại đáng kể.

Saudi Arabia đã sẵn sàng "Làm bất cứ điều gì"

Đối với OPEC, các dự báo mới nhất làm cho việc thực hiện mục tiêu giảm trữ lượng dầu xuống mức trung bình 5 năm, mục tiêu của OPEC nhằm ổn định thị trường càng trở nên thách thức hơn. Mức cắt giảm sản xuất của nhóm dường như quá ít ỏi so với trữ lượng dầu mỏ ở mức cao trên thế giới, sự gia tăng không ngừng trong sản xuất ngoài OPEC, đặc biệt là từ Mỹ, và bây giờ là sự phục hồi sản lượng của Nigerian và Libya.

Bộ trưởng Bộ Năng lượng và Công nghiệp Khoáng sản Saudi ông Khalid al-Falih ngày 8 tháng 5 nói rằng liên minh sẽ "làm bất cứ điều gì cần thiết" để tái cân bằng thị trường và ổn định giá và giờ đây ông cần phải thực hiện tốt cam kết đó. Falih cho biết vào ngày 10 tháng 6 tại Diễn đàn Quốc tế lần thứ 8 về Năng lượng vì Sự phát triển Bền vững ở Kazakhstan rằng ông dự đoán lượng hàng tồn kho sẽ giảm xuống mức trung bình 5 năm trước cuối năm và đặc biệt lưu ý rằng Saudi Arabia có thể sửa đổi chính sách nếu cắt giảm cung không có hiệu quả như mong muốn. Falih đã thể hiện rõ ràng "Nếu chúng tôi nhìn thấy số tuần hay tháng có lý do để điều chỉnh, chúng tôi sẽ điều chỉnh."

Quyết định thay đổi hiệp định, bao gồm cả việc cắt giảm sâu hơn, có thể sẽ diễn ra vào tháng 7 khi Ủy ban Quan sát Cộ trưởng trong và ngoài OPEC dự kiến sẽ gặp mặt tại Moscow. JMMC liên tục giám sát sự phát triển của thị trường và có quyền đề nghị các thay đổi cho thỏa thuận này khi thấy phù hợp. Mặc dù ngày chính xác của cuộc họp tại Moscow vẫn chưa được chốt cố định, nó có thể diễn ra sau các báo cáo thị trường hàng tháng trong tháng tới được OPEC và IEA công bố lần lượt vào ngày 12 và 13 tháng 7.

Nguồn: xangdau.net