Sự lạc quan của thị trường dầu có nguy cơ làm chệch hướng sự phục hồi của giá dầu, với sự gia tăng gần đây của giá dầu thô trên 50 USD/thùng có thể gây ảnh hưởng xấu cho nhu cầu cũng như khuyến khích việc bổ sung nguồn cung.

Hy vọng rằng vắc-xin sẽ vực dậy nền kinh tế toàn cầu, cùng với quyết định của OPEC + trì hoãn việc mang trở lại hơn 2 triệu thùng dầu/ngày dự kiến vào tháng 01, đang hỗ trợ giá.

Nhu cầu tại các trung tâm chính là Ấn Độ và Trung Quốc cũng đã tạo cho các nhà đầu cơ giá lên có cái gì đó để bám vào. Ấn Độ dường như đã chuyển hướng vào tháng 10, với nhu cầu các sản phẩm dầu tăng 2,5% so với cùng kỳ năm ngoái, chấm dứt bảy tháng giảm liên tiếp.

Và Trung Quốc đã tiêu thụ dầu của thế giới trong những tháng gần đây, với nhập khẩu dầu thô trong tháng 11 tăng trở lại từ mức thấp nhất trong sáu tháng vào tháng 10.

Sự suy yếu của đồng đô la cũng là một yếu tố góp phần khi một thùng dầu được định giá bằng đồng tiền của Mỹ.

Dated Brent, chuẩn dầu giao ngay được sử dụng để định giá hai phần ba lượng dầu trên thế giới, đã tăng hơn 20% trong tháng qua.

Tuy nhiên, tình trạng bình thường mới vẫn còn xa và thị trường dầu có thể đang phấn khích quá mức.

Tốt hơn, nhưng vẫn còn xấu

Sự lây nhiễm COVID-19 vẫn ở mức cao nhất trên toàn cầu, làm suy giảm nhu cầu nhiên liệu vận tải, nguồn sử dụng dầu chính. Xu hướng đi lại ở châu Âu và Mỹ vẫn còn thấp, làm hạn chế nhu cầu xăng và dầu diesel, trong khi nhiên liệu máy bay vẫn còn thừa nhiều nên các nhà máy lọc dầu đang biến nó thành nhiên liệu vận tải biển. Mùa đông ấm hơn ở Bắc bán cầu cũng có thể làm giảm nhu cầu dầu sưởi.

Theo S&P Global Platts Analytics, kho dự trữ trên đất liền vẫn đang trong quá trình thực hiện, với dự trữ dầu thô và sản phẩm dầu thương mại trên khắp nước Mỹ, châu Âu và Nhật Bản vẫn ở mức cao hơn so với cùng thời điểm vào bất kỳ lúc nào trong 5 năm trước đó.

Dự trữ toàn cầu tiếp tục giảm và hiện đang chỉ gần bằng một nửa mức đỉnh nhưng vẫn cao hơn 450 triệu thùng so với đầu năm.

Platts Analytics dự đoán nhu cầu dầu sẽ tăng trưởng 6,3 triệu thùng/ngày vào năm 2021 từ mức giảm 8,7 triệu thùng/ngày trong năm nay, với nhiên liệu máy bay là lý do chính khiến nhu cầu dầu sẽ vẫn giảm so với mức 2019 trong năm tới.

Thật vậy, sự phục hồi kinh tế toàn cầu vẫn là một rủi ro chính, đặc biệt là khi S&P Global Ratings gần đây lưu ý rằng nợ toàn cầu sẽ đạt 200 nghìn tỷ USD vào cuối năm nay, với sự phụ thuộc nhiều vào các gói kích thích tài khóa để khởi động lại các nền kinh tế bị ảnh hưởng bởi đại dịch.

Hệ quả tồi tệ nhất

Giá dầu tăng có thể làm suy yếu đà phục hồi mong manh.

Các nhà máy lọc dầu, vốn đã phải gánh chịu hậu quả đáng sợ, đã và đang giảm hoạt động: cắt giảm công suất, đóng cửa nhà máy, tiến hành bảo trì và thậm chí chuyển đổi sang nhà máy lọc dầu sinh học.

Shell, BP, Total, Marathon và Phillips 66 là một trong những cái tên nổi tiếng đóng cửa các nhà máy lọc dầu. Mặc dù điều đó chắc chắn đang giúp giảm bớt tình trạng dư thừa sản phẩm dầu, nhưng có khả năng sẽ còn nhiều hơn thế nữa, đặc biệt là ở châu Âu, bị thu hút bởi các kế hoạch chuyển đổi năng lượng xanh hơn.

Nhưng với công suất lọc dầu mới đến từ Trung Đông và Châu Á, và các nhà máy lọc dầu ở những nơi khác đang nằm im chờ lợi nhuận được cải thiện, một loạt các sản phẩm mới có thể bóp nghẹt sự hồi sinh của nhu cầu. Chỉ riêng Trung Quốc được dự báo sẽ bổ sung thêm 440.000 thùng/ngày công suất mới vào năm 2021, bên cạnh con số 260.000 thùng/ngày sẽ đi vào sản xuất trong năm nay, số liệu của Platts cho thấy.

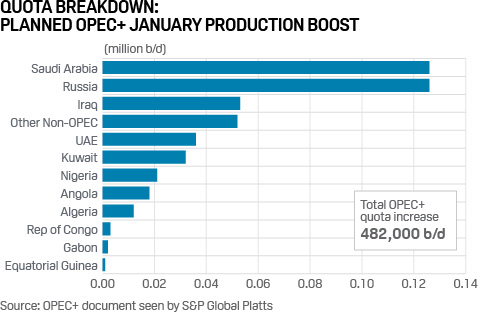

Sản lượng OPEC + sẽ tăng trưởng

Liên minh Ả Rập Xê-út, Nga và các nước khác trong tháng này đã đồng ý tăng thêm 500.000 thùng/ngày vào tháng 01, thay vì mức tăng 1,9 triệu thùng/ngày như kế hoạch trước đó. Nhóm có kế hoạch điều chỉnh hạn ngạch sản xuất dầu thô hàng tháng, để không áp đảo thị trường, nhưng việc kiềm chế như vậy trong bối cảnh giá cao hơn và lịch sử tuân thủ thất thường của một số nhà sản xuất có thể tỏ ra khó khăn.

Các nhà sản xuất dầu khác nhau có nhu cầu ngân sách khác nhau và các chương trình nghị sự dầu khác nhau, dẫn đến việc duy trì cắt giảm sản lượng 7,7 triệu thùng/ngày bị loại bỏ và thỏa thuận cắt giảm 7,2 triệu thùng/ngày được thỏa hiệp.

Saudi Aramco, tập đoàn dầu mỏ khổng lồ của vương quốc Saudi, hiện đã nâng tất cả giá xuất khẩu dầu thô cho tháng 1 tới các khách hàng châu Á chủ chốt và việc tranh giành của OPEC + để tận dụng lúc giá cao hơn có thể sẽ tự mất đi.

OPEC + cơ cấu hạn ngạch tháng 1 năm 2021

Ở mức 50 đô la/thùng, sản lượng của Mỹ cũng quay trở lại tầm ngắm của OPEC. Ảnh hưởng của coronavirus làm tổn hại đến đá phiến đã làm giảm chi phí sản xuất trước khi đóng thùng, điều này sẽ giúp ngành đá phiến cuối cùng hồi phục trở lại. Giống như OPEC, đá phiến có xu hướng bị nhiều nhà phân tích xóa sổ trừ khi nó gây bất ngờ một lần nữa.

Platts Analytics dự báo giá dầu chạm mức 50 USD/thùng vào nửa cuối năm 2021 một lần nữa sau thời gian tạm lắng. Sự gia tăng nhu cầu có thể sẽ nhanh chóng được thúc đẩy bởi các thùng dầu của OPEC + mong muốn tận dụng lợi thế của công việc khó khăn được thực hiện vào năm 2020.

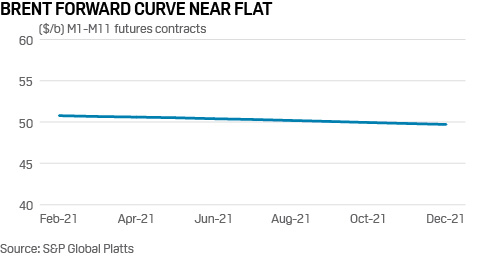

Đường cong kỳ hạn dầu thô Brent

Ngay cả những người tham gia thị trường cũng không hoàn toàn tin rằng sự phục hồi vẫn còn nhiều khả năng để tiếp tục lên thêm. Nhìn vào cấu trúc thị trường Brent cho thấy một đường cong kỳ hạn đi ngang vào năm 2021, ngay cả khi có sự phấn khích về một loại vắc-xin là điểm báo tốt cho sự tiêu thụ gia tăng vào cuối năm sau.

Những người đang nhìn vào diễn biến thị trường dầu cao hơn cũng phải nhớ rằng sự phục hồi này giống như một cuộc chạy marathon hơn là một cuộc chạy đua nước rút.

Nguồn tin: xangdau.net/Platts