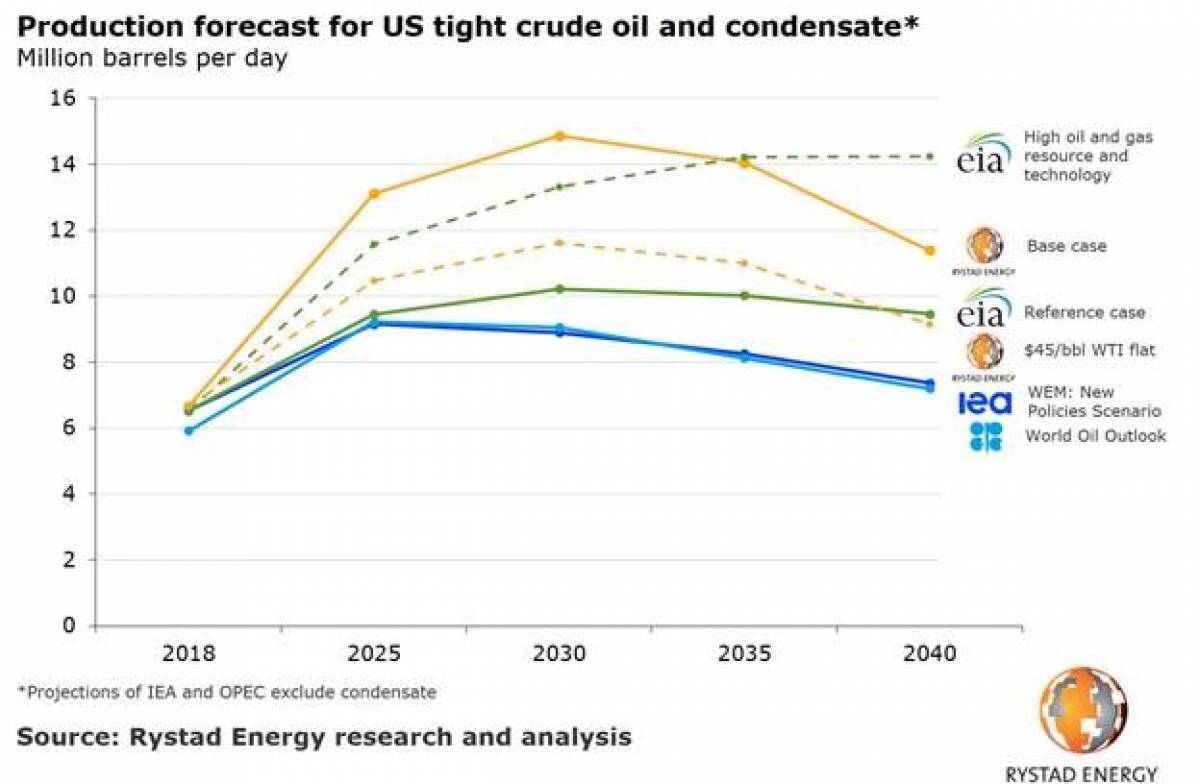

Nguồn cung đá phiến của Mỹ sẽ đạt đỉnh khoảng 14,5 triệu thùng mỗi ngày vào khoảng năm 2030, theo Rystad Energy.

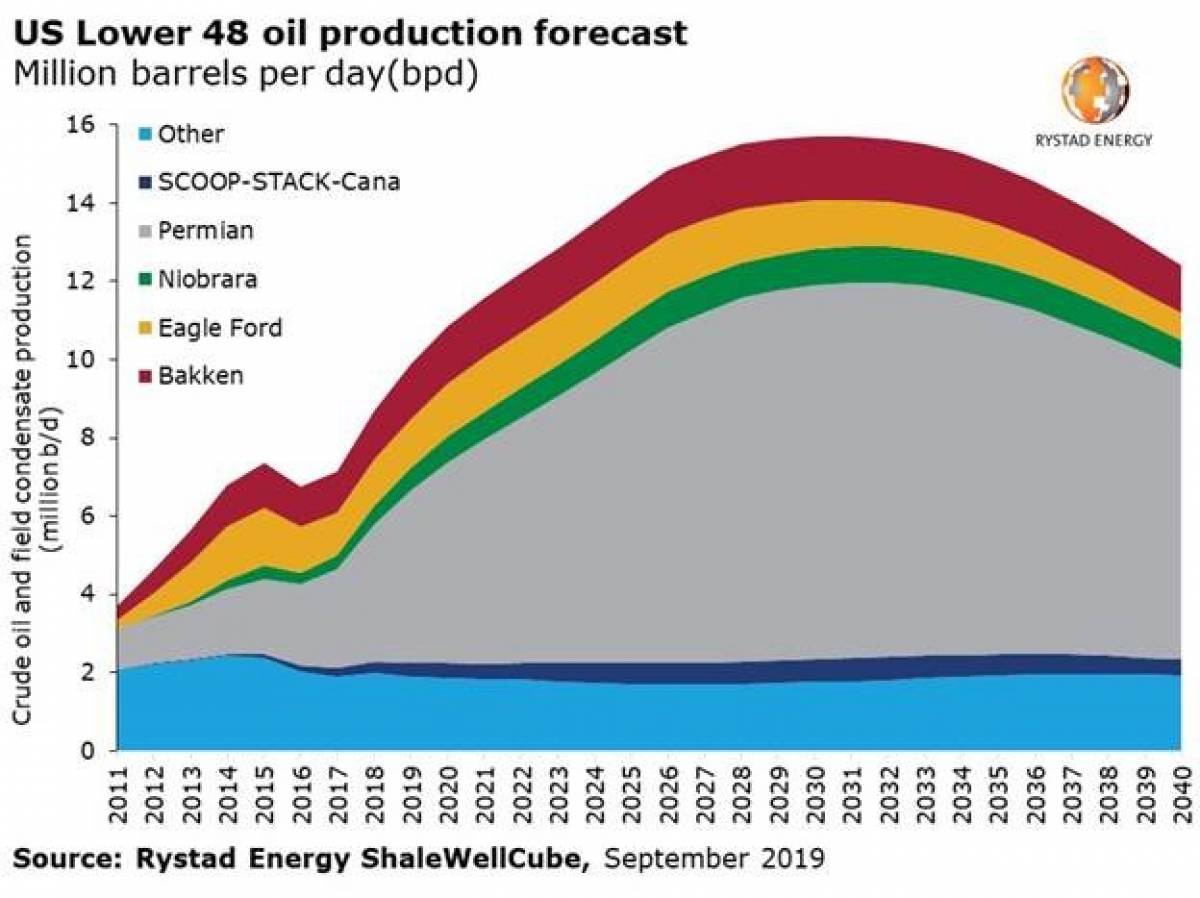

Trong thập kỷ qua, dầu thô đến từ các lưu vực đá phiến như Permian ở Mỹ đã tăng trưởng từ một nơi đóng góp không đáng kể cho tới thành một gã khổng lồ lội ngược dòng, làm định hình lại ngành này và thị trường dầu.

Dầu nhẹ (LTO) của Mỹ chiếm chưa tới 1% nguồn cung dầu toàn cầu chỉ chín năm trước. Ngày nay, US LTO chiếm gần 10% tổng nguồn cung dầu toàn cầu, một tỷ lệ phần trăm dự kiến sẽ tiếp tục đi lên. Nhưng là bao nhiêu? Đó là câu hỏi triệu đô la.

Các cơ quan và nhiều người hiểu biết khác nhau đã trả lời điều này với mức độ tích cực và hoài nghi khác nhau. Rystad Energy nhằm mục đích làm sáng tỏ sự không chắc chắn này và đưa ra câu trả lời.

“Theo kịch bản giá cơ bản của chúng tôi *, nguồn cung LTO của Mỹ sẽ đạt mức cao nhất vào khoảng 14,5 triệu thùng mỗi ngày vào khoảng năm 2030”, Sonia Mladá Passos, giám đốc sản phẩm của nhóm Shale Upale Analytics thuộc Rystad Energy, cho biết.

Giả sử kịch bản WTI 45 đô la/thùng không đổi, Rystad Energy ước tính rằng nguồn cung LTO sẽ một lần nữa đạt đỉnh vào năm 2030, nhưng ở mức khiêm tốn hơn 11,5 triệu thùng/ngày. Để dự đoán của chúng tôi thấp như các tổ chức khác, giá dầu sẽ phải rớt mạnh.

“Dựa trên phân tích của chúng tôi, giá dầu WTI sẽ cần ở mức thấp 42 đô la/thùng trong tương lai để nguồn cung LTO 2030 của Mỹ ở mức thấp như EIA trình bày trong kịch bản tham khảo của họ”, Passos nhận xét.

Có một sự đồng thuận trên thị trường rằng Lưu vực Permian sẽ là nơi có ảnh hưởng lớn tới nguồn cung dầu 2040 của Mỹ. Tuy nhiên, điều khác biệt là quan điểm về nguồn cung sẽ lớn đến mức nào.

“Dự báo của chúng tôi là triển vọng tăng mạnh nhất - trong kịch bản giá cơ bản của Rystad Energy, chúng tôi dự đoán sản lượng của Permian sẽ tăng lên khoảng 7,5 triệu thùng/ngày vào năm 2040”, Passos nhận xét.

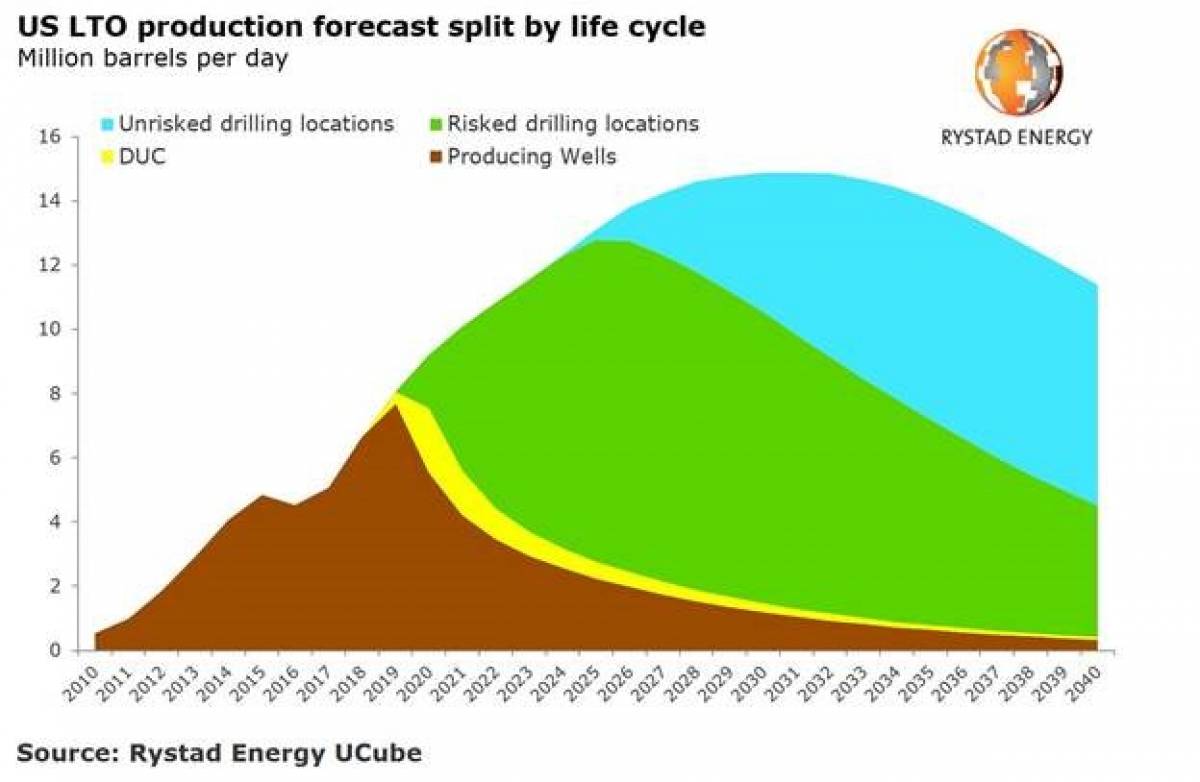

Để mô tả rõ hơn sự tăng trưởng trong dự báo của chúng tôi đến từ đâu, Rystad Energy chia nhỏ dự báo sản xuất chung cho LTO Mỹ theo vòng đời.

Phần màu nâu đại diện cho các giếng đã sản xuất, các giếng khoan nhưng chưa hoàn thành (DUC) được thể hiện bằng màu vàng và màu xanh lá cây đại diện cho nguồn cung từ các vị trí khoan có nguy cơ mà có khả năng cao được đưa vào sản xuất. Phần màu xanh dương biểu thị nguồn cung LTO đã được lấy lên từ các vị trí khoan không rủi ro.

Cần lưu ý rằng các tổ chức khác nhau áp dụng các nhóm giả định khác nhau đại diện cho đánh giá tốt nhất của họ về thị trường. Thông tin thực nghiệm của Rystad Energy cho mọi diện tích đá phiến ở Mỹ cho phép chúng ta thực hiện một cách tiếp cận từ dưới lên để trả lời các câu hỏi nổi bật trong tương lai.

“Tất nhiên, yếu tố giá cả là một trong những giả định quyết định xác định dự báo của chúng tôi về nguồn cung LTO của Mỹ trong dài hạn. Như được phản ánh trong kịch bản giá cơ bản của chúng tôi, chúng tôi hy vọng giá dầu sẽ tăng trong dài hạn”, Passos nhận xét.

Ngoài ra, nguồn cung mạnh mẽ của Mỹ còn được thúc đẩy bởi một lượng lớn các giếng còn lại sẽ được khai thác trên khắp một số lưu vực đá phiến màu mỡ. Permian nói riêng được ước tính sẽ nắm giữ hàng ngàn địa điểm có tính kinh tế cao với môi trường giá dầu phổ biến trong tương lai. Chúng tôi cũng ước tính rằng sản xuất tăng trưởng tại lưu vực này sẽ được đáp ứng bằng cách mở rộng công suất đường ống đầy đủ vì một số dự án đường ống bổ sung đã được đề xuất nhưng chưa được phê duyệt.

“Tuy nhiên, cần lưu ý rằng bất kỳ sự thay đổi nào trong điều kiện thị trường trong tương lai cũng sẽ có tác động ngay lập tức đến các dự báo sản xuất đá phiến của chúng tôi”, Passos kết luận.

Ghi chú:

* Kịch bản giá cơ bản của Rystad Energy giả định giá WTI ở mức 55 USD/thùng vào năm 2019; 54 USD/thùng vào năm 2020; 54 USD/thùng vào năm 2021 và 57 USD/thùng vào năm 2022.

Nguồn tin: xangdau.net