Giá dầu Brent đã giảm 50% và có thể giảm tiếp 50% nữa trong những tuần tới khi nhu cầu giảm và nhiều nguồn cung của Saudi Arabia và Nga xuất hiện trên thị trường. Các công ty đang làm gì khi đối mặt với thách thức này.

Các chuyên gia Tom Ellacott, Roy Martin và Erik Mielke của hãng phân tích Wood Mackenzie đã đưa ra những phân tích sau:

1. Thứ nhất, các công ty dầu khí toàn cầu cần tăng dự trữ tiền mặt. Kho bạc đang hoạt động 24/7. Khi hầu hết các đòn bẩy tiết kiệm tiền mặt cần có thời gian, việc tăng dòng tiền trong thị trường là phương pháp tức thời hơn. Trong khi thị trường chứng khoán, thị trường nợ đóng cửa, Exxon Mobil vẫn có thể tăng 8,58 tỷ USD nợ trung và dài hạn vào tuần trước để tăng tính linh hoạt khi điều chỉnh một giai đoạn đầu tư lớn vào các dự án của mình. Nhưng ExxonMobil xếp đầu bảng về xếp hạng tín dụng. Xa hơn, khả năng tiếp cận thị trường nợ của hãng sẽ giảm theo cấp số nhân, chi phí nợ tăng theo tỷ lệ nghịch. Cái giá phải trả sẽ đắt nếu công ty nào có thể thực hiện.

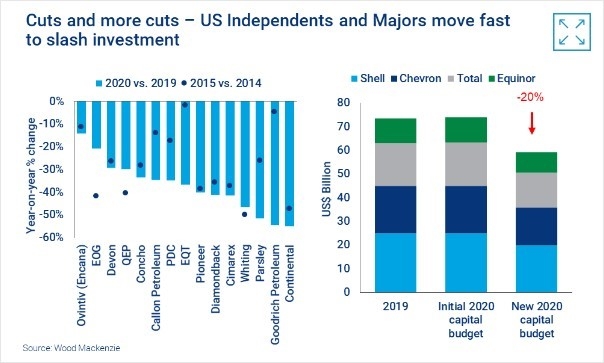

2. Thứ hai, cắt giảm chi tiêu và cắt giảm trong thời gian dài gấp đôi. Rút kinh nghiệm từ lần sụt giảm giá dầu 2014-2016, các công ty thượng nguồn đã xử lý nhanh chóng để gửi thông điệp tới các nhà đầu tư và người cho vay rằng họ buộc phải thực hiện để bảo vệ lợi ích của các cổ đông và ngân hàng. Hơn 48 doanh nghiệp hoạt động thượng nguồn tại Mỹ đã giảm áp lực tạora dòng tiền trước khi giá dầu giảm sâu. Hai tuần sau đó, 22 nhà sản xuất dầu khí độc lập thông báo cắt giảm đầu tư trong năm 2020 với tổng số hơn 20 tỷ USD, tỷ lệ giảm trung bình từ 35-50% trở lên.

Mặc dù những cú sốc lớn gần với ký ức năm 2015 được giảm nhanh hơn song những gì chúng ta đã thấy cho đến nay có thể chỉ là “hương vị” cho những gì sắp diễn ra. Hai công ty dầu khí Diamondback và Occidental (Mỹ) đã cắt giảm chi phí hai lần trong hai tuần cho thấy những đợt cắt giảm chi phí sâu hơn đang đến với nhiều công ty thượng nguồn của Mỹ. Những công ty trục dọc khổng lồ (majors) cũng nhanh chóng hành động. Shell, Total, Chevrom, Equinor đã tuyên bố giảm quỹ khai thác thăm dò 20%. BP cũng đưa ra kế hoạch tương tự và vừa thông báo (01/4) giảm chi phí vốn (CAPEX) tới 25%, tức 12 tỷ USD; giảm khai thác 70.000 thùng/ngày. ExxonMobil và Eni cũng sẽ đưa ra những kế hoạch điều chỉnh chi tiết trong những ngày tới.

Biểu đồ 1: Cắt giảm đầu tư của một số công ty dầu khí độc lập của Mỹ và majors

CAPEX của các majors năm 2020 bây giờ sẽ giảm bằng ½ mức năm 2014. Mức giảm này phản ánh hiệu quả đầu tư được cải thiện. Có nghĩa là với mỗi 1 USD đầu tư sẽ thu được nhiều hơn trong hôm nay. Đó cũng là chỉ báo công bằng về hoàn cảnh ngày càng căng thẳng trong lĩnh vực thượng nguồn suốt thập kỷ qua.

Cuộc khủng hoảng sẽ thúc giục thiết lập lại cấu trúc chi phí vận hành (OPEX). Shell đã công bố mục tiêu cắt giảm OPEX từ 3 - 4 tỷ USD vào cuối năm nay, tương đương giảm 10%. Chevron và Equinor đang hướng tới mục tiêu giảm 1 tỷ USD. Các công ty còn lại cũng sẽ tính toán.

3. Trả cổ tức cho cổ đông. Các chương trình mua vào cổ phiếu sẽ dừng lại. Majors và một số công ty dầu khí độc lập đã tiến hành các chương trình mua lại cổ phiếu để trả lại dòng tiền dư cho các cổ đông trong vài năm qua. Đây là công cụ hữu ích có thể bật/tắt tùy theo điều kiện thị trường. Hiện tại, nó đã chắc chắn dừng lại tại các công ty trong năm 2020: Shell (4 tỷ USD), Chevron (5 tỷ USD), Total (2 tỷ USD), Equinor (700 triệu USD).

Các majors có nên tiếp tục trả cổ tức? Cổ tức không chỉ là khoản bất khả xâm phạm mà nó đã trở thành câu chuyện công bằng trong vài năm qua khi tăng trưởng đầu tư giảm. Trở lại năm 2014, các majors đã chi trung bình 4 USD đầu tư tổng thể cho mỗi USD được trả cổ tức. Tỷ lệ này đã giảm và sẽ giảm xuống còn 1,75 USD và 1 USD cho ngân sách vốn mới trong năm 2020. Tóm lại, các nhà đầu tư và chuyên gia phụ thuộc chủ yếu vào thu nhập từ cổ tức.

Ví dụ: các quỹ hưu trí của Anh sở hưu 20% cổ tức hàng năm của Shell và BP. Vậy các majors có nên cắt cổ tức không? Đây không phải là một quyết định dễ dàng đối với các majors và không thể quyết định nhanh chóng. Tuy nhiên, những thách thức, triển vọng trong một vài tháng tới chưa rõ ràng: có thể tốt hơn hoặc xấu hơn. Một kịch bản trả cổ tức linh hoạt khi vừa bảo đảm chi trả cho cổ đông, vừa bảo đảm dòng tiền mặt có thể là sự lựa chọn tối ưu vào thời điểm này.

Nguồn tin: petrotimes.vn