Đầu năm nay, Phố Wall đều tỏ ra bi quan về triển vọng kinh tế Mỹ với nhiều cảnh báo về một cuộc suy thoái sắp xảy ra. Không có gì ngạc nhiên khi nhiều người dự đoán nhu cầu dầu sẽ giảm do tỷ lệ thất nghiệp tăng và các công ty cắt giảm sản lượng do tổng cầu giảm.

May mắn thay, những dự đoán này hóa ra lại hoàn toàn sai lầm. Cho đến nay, nền kinh tế đã được chứng minh là có khả năng phục hồi đáng kể, tìm cách tăng trưởng ở mức đáng nể hàng năm là 2,4% trong quý hai sau khi tăng trưởng 2% trong quý đầu tiên. Tỷ lệ thất nghiệp hiện ở mức 3,6%, gần mức thấp 50 năm, trong khi các nhà tuyển dụng vẫn đang bổ sung thêm hàng trăm nghìn việc làm mỗi tháng. Vào đầu tháng 7, 71% tổ chức dự báo trong một cuộc khảo sát của NPR cho biết suy thoái kinh tế khó có thể xảy ra trong năm tới.

Nhu cầu dầu nhìn chung đã tăng tốt hơn nhiều so với dự đoán.

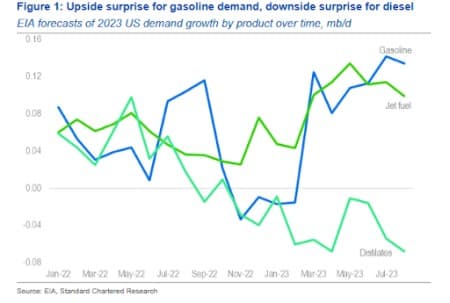

Theo các nhà phân tích hàng hóa tại Standard Chartered, nhu cầu xăng và nhiên liệu máy bay - cả hai đều liên quan chặt chẽ đến hành vi của hộ gia đình - đã tăng mạnh so với kỳ vọng đầu năm của Cơ quan Thông tin Năng lượng với nhu cầu xăng tăng 98 ngàn thùng/ngày so với cùng kỳ năm ngoái.

Ngược lại, khía cạnh công nghiệp lại thấp hơn mức bình thường, với nhu cầu sản phẩm chưng cất (bao gồm dầu diesel) không đáp ứng được kỳ vọng với nhu cầu về sản phẩm chưng cất giảm 169 ngàn thùng/ngày so với cùng kỳ năm trước; nhu cầu xăng đã tăng 98 ngàn thùng/ngày so với cùng kỳ năm ngoái.

StanChart lưu ý rằng hiệu ứng giá giảm phát mạnh từ xăng của Mỹ gần như đã biến mất, giá xăng chỉ thấp hơn một chút so với mức của năm trước. Giá xăng thường trung bình trên cả nước đang ở mức trên 3,80 USD/gallon trong tuần thứ tư liên tiếp và có thể là một trở ngại đối với nhu cầu xăng.

Tuy nhiên, các nhà phân tích đã dự đoán rằng mô hình nhu cầu dầu mạnh hơn dự kiến từ người tiêu dùng và nhu cầu yếu hơn dự kiến từ ngành công nghiệp có thể sẽ tiếp tục trong những tháng tới. StanChart cũng cho biết mặc dù biến động của giá dầu vẫn ở mức thấp nhưng có rất nhiều hoạt động với khối lượng giao dịch Brent trong tuần qua cao hơn 23% so với cùng kỳ và hợp đồng mở cao hơn 19%.

Rất may, lĩnh vực đá phiến của Mỹ có thể vẫn ở trạng thái tốt.

Sau nhiều năm chi phí sản xuất tăng cao trong bối cảnh lạm phát hậu đại dịch, đá phiến Mỹ cuối cùng cũng có thể thở phào nhẹ nhõm sau khi quỹ đạo chi phí đạt đến một bước ngoặt. Chi phí sản xuất giảm 1% so với cùng kỳ trong quý 2, đánh dấu lần giảm đầu tiên sau 3 năm. Giá ống khoan đã giảm một nửa trong năm nay, giá giàn khoan hàng ngày cũng giảm hơn 10% và chi phí thép và dầu diesel cũng có xu hướng thấp hơn. Theo Goldman Sachs qua Bloomberg, giá ống khoan đã giảm 50% trong năm nay; giá giàn khoan hàng ngày giảm hơn 10% trong khi chi phí dầu diesel và thép đang giảm dần. Chỉ có chi phí nhân công là thách thức xu hướng này khi tiền lương tiếp tục tăng.

Trong khi sự sụt giảm một điểm phần trăm có thể không tạo ra nhiều khác biệt về lợi nhuận, Goldman cho biết chi phí sẽ thấp hơn 10% vào năm 2024, đủ để thúc đẩy đáng kể lợi nhuận và dòng tiền. Việc giảm bớt áp lực về giá được hoan nghênh nhất: sau hai năm thu nhập thấp và dòng tiền dồi dào, ngành dầu khí của Hoa Kỳ dự kiến sẽ ghi nhận mức sụt giảm trên cả hai chỉ số trong năm hiện tại.

Nguồn: Standard Chartered

Nhu cầu chậm lại ở Ấn Độ

Trên quy mô toàn cầu, nhà phân tích thị trường John Kemp của Reuters đã cảnh báo rằng tốc độ tăng trưởng nhu cầu dầu chậm lại của Ấn Độ sẽ là lực cản đối với giá dầu mặc dù mức tiêu thụ gần đây đã đạt mức cao kỷ lục.

Tiêu thụ dầu của Ấn Độ đã tăng khoảng 255.000 thùng mỗi ngày trong bảy tháng đầu năm nay, giúp tăng tổng mức tiêu thụ lên 135 triệu tấn trong bảy tháng đầu năm 2023 so với 128 triệu tấn trong cùng kỳ năm ngoái. Tuy nhiên, mức tăng trưởng đó chậm hơn đáng kể so với mức 415.000 thùng/ngày được công bố vào năm 2021/2022 khi các nền kinh tế phục hồi sau đại dịch coronavirus và các đợt phong tỏa.

Để so sánh, tăng trưởng tiêu thụ ở Mỹ đạt 1 triệu thùng/ngày trong 5 tháng đầu năm 2023, mặc dù công bằng mà nói, Mỹ tiêu thụ lượng dầu gần gấp 4 lần so với Ấn Độ.

Nhưng không phải ai cũng đồng quan điểm giảm giá đó. Các nhà phân tích hàng hóa tại Standard Chartered đã cân nhắc, nói rằng các yếu tố cơ bản trên thị trường dầu vẫn mạnh mẽ bất chấp sự đảo chiều tăng giá gần đây sau dữ liệu kinh tế yếu kém từ Trung Quốc.

Thị trường dầu toàn cầu vẫn thắt chặt, StanChart ước tính rằng lượng tồn kho toàn cầu trong tháng 8 đạt mức 2,8 triệu thùng mỗi ngày, với dự báo giảm thêm 2,4 triệu thùng/ngày trong tháng tới. Các chuyên gia đã dự đoán rằng việc thắt chặt tồn kho sẽ vẫn là yếu tố thúc đẩy giá chủ yếu trong những tháng tới, nhưng cảnh báo rằng thị trường vẫn có khả năng quay trở lại tình trạng lo lắng do yếu tố vĩ mô gây ra như chúng ta đã từng chứng kiến trong quý hai trong nhiều giai đoạn.

Trong khi đó, một nhóm các nhà phân tích đã dự đoán Ả Rập Saudi có khả năng sẽ gia hạn cắt giảm nguồn cung dầu tự nguyện 1 triệu thùng sang tháng thứ ba liên tiếp cho đến tháng 10 trong bối cảnh nguồn cung không chắc chắn, 5 nhà phân tích Phố Wall đã dự đoán xu hướng. Việc cắt giảm ban đầu dường như đã mang lại hiệu quả, khi giá dầu tăng khoảng 15% trong tháng qua lên khoảng 86 USD/thùng.

Theo StanChart, việc hạn chế sản lượng của nhà sản xuất có hiệu quả cao, do Ả Rập Saudi dẫn đầu, sẽ tạo điều kiện cho một đợt tăng giá đẩy dầu Brent lên trên mức cao nhất trong năm nay là 89,09 USD/thùng so với dự báo trung bình quý 4 là 93 USD/thùng, với khả năng là mức cao trong quý trên 100 USD/thùng.

Nguồn tin: xangdau.net