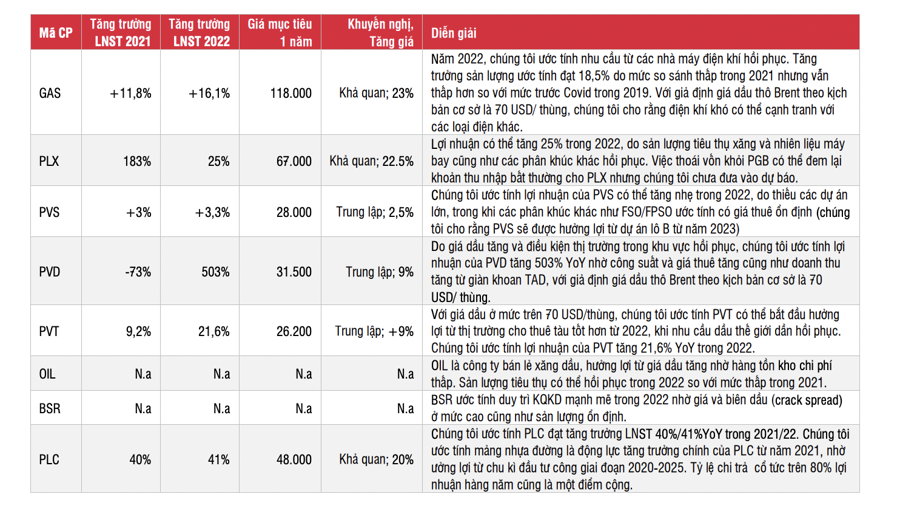

SSI Research ước năm 2022 tăng trưởng lợi nhuận ngành dầu khí đạt 20,6%, nhưng vẫn thấp hơn mức trước Covid (2019). Động lực tăng trưởng chính cho ngành là PVD tăng 5 lần, PLC tăng 41%, PLX tăng 25% và GAS tăng 16%...

Ảnh minh hoạ.

Ngành Dầu khí khá biến động trong năm 2021, theo thống kê của SSI Research. Diễn biến ngành biến động theo giá dầu và tâm lý nhà đầu tư trong nước hơn là ước tính lợi nhuận. Vốn hóa ngành đã tăng 51% tính đến ngày 10/11/2021, và điều chỉnh sau đó. Cả năm, cổ phiếu ngành Dầu khí đã tăng 28%, thấp hơn so với VN-Index.

Đánh giá về triển vọng nhóm này trong năm 2022, SSI Research cho rằng, giá dầu luôn nhạy cảm với tin tức biến thể Covid-19 mới, do đó vẫn còn rủi ro từ đại dịch tới giá dầu. Yếu tố hỗ trợ giá dầu là nhu cầu tăng, đặc biệt từ ngành hàng không (từ việc các quốc gia khác phục hồi/ mở cửa trở lại). Ngoài ra, bất kỳ vấn đề nào liên quan đến bất ổn chính trị cũng đẩy giá dầu tăng trong ngắn hạn.

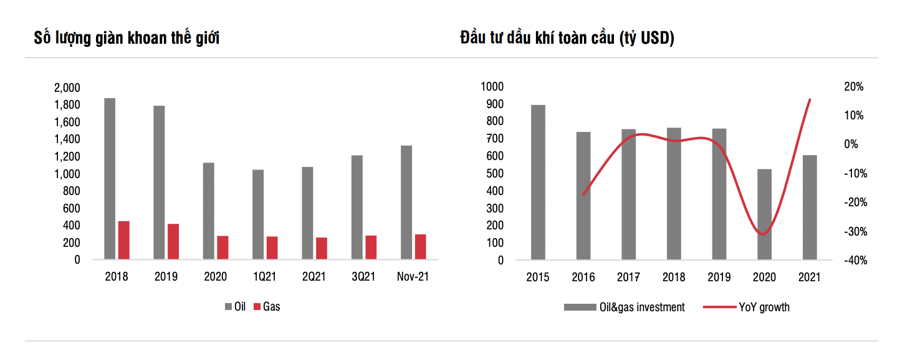

Theo OPEC, tổng số giàn khoan đang hoạt động trong 2021 đã vượt năm 2020 nhưng thấp hơn nhiều so với năm 2019. Do các hoạt động đầu tư đã chuyển hướng sang nhiên liệu xanh, đầu tư vào nhiêu liệu hóa thách đã giảm trong những năm gần đây. Do đó, tình trạng dư cung có thể không xảy ra trong ngắn hạn, điều này sẽ tiếp tục hỗ trợ cho giá dầu.

Trong kịch bản cơ sở, SSI Research ước tính giá dầu thô Brent trung bình là 70 USD/thùng, không đổi so với cùng kỳ. Đối với ngành Dầu khí Việt Nam, môi trường giá dầu trên 60-65 USD/thùng sẽ thúc đẩy hoạt động E&P trong dài hạn. Ngoài ra, việc xây dựng cơ sở hạ tầng cho LNG sẽ là trọng tâm hàng đầu cho Việt Nam trong những năm tới. Chính phủ đã phê duyệt một số dự án khu phức hợp năng lượng LNG để giải quyết tình trạng thiếu cung khí và nhu cầu điện tăng.

Siêu dự án Lô B ước tính dự án khởi công vào 2022-2023 và cho dòng khí đầu tiên vào 2025. Tổng vốn đầu tư là 10 tỷ USD, trong đó gía trị backlog mảng EPC là 4,6 tỷ USD. Ở khâu thượng nguồn (upstream), có 911 giếng khai thác, 1 giàn xử lý trung tâm, 1 giàn nhà ở, 52 giàn đầu giếng và 1 tàu FSO. Đường ống ngoài khơi và trên bờ tương ứng dài 292 km và 102 km. 4 nhà máy điện khí là Ô Môn 1 (660 MW), Ô Môn 2,3, 4 (3x1050 MW). GAS, PVD và PVS là những công ty hưởng lợi từ siêu dự án từ 2023.

Về triển vọng lợi nhuận, ước năm 2022, ước tính tăng trưởng lợi nhuận ngành dầu khí đạt 20,6%, nhưng vẫn thấp hơn mức trước Covid (2019). Động lực tăng trưởng chính cho ngành là PVD (+503%), PLC (+41%), PLX (+25%) và GAS (+16% YoY). Tăng trưởng lợi nhuận mạnh mẽ của PVD đến từ mức so sánh khá thấp trong 2021, trong khi GAS và PLX ước tính hồi phục sản lượng trong 2022.

Định giá một số cổ phiếu đạt mức đỉnh lịch sử (như PLC, BSR, PVT, PVS), nhờ tăng trưởng lợi nhuận và đà phục hồi mạnh mẽ (trừ PVS). Đối với một số công ty vốn hóa lớn như GAS và PLX, định giá vẫn duy trì trong ngưỡng định giá trong quá khứ.

Đối với xu hướng xây dựng cơ sở hạ tầng LNG làm trọng tâm, Chính phủ hiện đã đã phê duyệt nhiều dự án khu phức hợp năng lượng LNG để giải quyết vấn đề thiếu cung khí và nhu cầu điện tăng. GAS là công ty đi đầu với cảng LNG Thị Vải bắt đầu đi vào hoạt động vào cuối 2022, cung cấp LNG cho nhà máy điện Nhơn Trạch 3&4. GAS sẽ không còn độc quyền trong ngành khí trong tương lai khi có nhiều công ty mới thâm nhập thị trường khí LNG như: Delta Offshore, Gulf, Sojitz, AES, và Petrolimex…

Theo Quy hoạch phát triển ngành công nghiệp khí Việt Nam định hướng đến năm 2035, Chính phủ đã đặt mục tiêu cho nguồn cung và tiêu thụ khí. Sản xuất khí trong nước theo kế hoạch trong khoảng 17-21 tỷ m3 đến 2035, với sản lượng tiêu thụ là 23-31 tỷ m3. LNG nhập khẩu sẽ bù đắp phần nguồn cung khí.

Chính phủ đặt mục tiêu tăng tỷ trọng điện khí để đa dạng nguồn điện năng và giảm phát thải. Cụ thể, Quy hoạch điện 8 cho giai đoạn 2021-2045 (dự thảo công bố vào tháng 11/2021) ước tính công suất điện khí tăng trưởng mạnh. Theo dự thảo, mục tiêu công suất phát điện khí đạt gần 55.000 MW đến 2035 (trong đó công suất điện LNG là 40 GW), đây là mức công suất lớn so với điện khí hiện tại chỉ đạt 9GW vào cuối 2021.

Do đó, công ty chứng khoán này ưa thích GAS và PVS, đây là những công ty hưởng lợi từ xu hướng phát triển LNG. GAS có lợi thế là công ty đầu tiên tham gia vào thị trường LNG với mẻ LNG nhập khẩu đầu tiên ước tính vào Q4/2022, trong khi PVS có thể hưởng lợi từ khối lượng công việc lớn tiềm năng với các dự án khu phức hợp LNG mới trong dài hạn.

Nguồn tin: vnEconomy