Samantha Dart, đồng giám đốc nghiên cứu bộ phận hàng hóa toàn cầu tại Goldman, đã công bố một lưu ý cho khách hàng nêu rõ năm câu hỏi và câu trả lời chính về hoạt động thương mại khí đốt tự nhiên hóa lỏng giữa Hoa Kỳ và EU. Điều này diễn ra chỉ vài ngày sau khi Tổng thống đắc cử Donald Trump đe dọa EU bằng một loạt thuế quan trừ khi Brussels tăng cường mua LNG của Hoa Kỳ.

Hôm thứ Sáu tuần trước, Trump đã viết trên Truth Social:

"Tôi đã nói với Liên minh châu Âu rằng họ phải bù đắp khoản thâm hụt thương mại khổng lồ của mình với Hoa Kỳ bằng cách mua dầu khí của chúng tôi với số lượng lớn. Nếu không, thì sẽ áp THUẾ QUAN!!!"

Dart nói với khách hàng rằng Hoa Kỳ hiện là nhà cung cấp LNG lớn nhất của châu Âu và là nguồn cung tăng trưởng chính. Bà cho biết việc thay thế LNG của Nga bằng nhập khẩu LNG của Hoa Kỳ có thể làm tăng chi phí vận chuyển và giá cả của châu Âu để khuyến khích việc chuyển hướng hàng hóa.

Bà cho biết sự thay đổi như vậy sẽ có tác động tối thiểu đến doanh thu xuất khẩu LNG của Hoa Kỳ, vì tổng công suất xuất khẩu vẫn cố định, việc thêm các nhà xuất khẩu có hợp đồng dài hạn với các dự án LNG được đề xuất của Hoa Kỳ sẽ được hưởng lợi. Tuy nhiên, chiến lược phi cacbon hóa của châu Âu có thể hạn chế thiện chí của các công ty châu Âu trong việc thực hiện các cam kết khí đốt tự nhiên dài hạn với các nhà xuất khẩu của Hoa Kỳ.

Dart đã nêu ra những câu hỏi và câu trả lời chính về hoạt động thương mại LNG giữa Hoa Kỳ và EU giúp khách hàng hiểu rằng xuất khẩu LNG của Hoa Kỳ từ vùng Vịnh "về mặt lý thuyết" có thể thay thế khí đốt tự nhiên của Nga chảy vào EU.

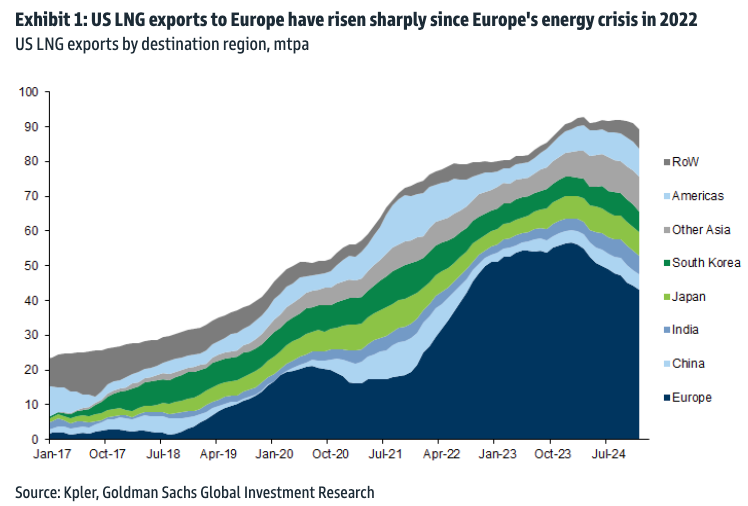

Bao nhiêu LNG của Hoa Kỳ được xuất khẩu sang châu Âu?

Lượng xuất khẩu LNG của Hoa Kỳ trung bình đạt 91 tấn trong năm qua (23 tháng 12-24 tháng 11), trong đó 47 tấn tức 51% được giao đến Châu Âu. Lượng xuất khẩu LNG của Hoa Kỳ sang Châu Âu đã tăng đáng kể về mức độ và tỷ trọng trong tổng lượng xuất khẩu LNG của Hoa Kỳ kể từ cuộc khủng hoảng năng lượng Châu Âu năm 2022, đạt đỉnh vào năm 2023 (Biểu đồ 1).

Khối lượng LNG của Hoa Kỳ được bán trên thị trường giao ngay hay được ký hợp đồng?

Phần lớn doanh số bán LNG của Hoa Kỳ là theo hợp đồng. Tuy nhiên, các hợp đồng của Hoa Kỳ thường có các cảng đến linh hoạt, theo đó người mua không có nghĩa vụ phải giao đến một địa điểm cụ thể. Điều này cho phép người mua LNG của Hoa Kỳ bán lại hoặc chuyển hướng hàng hóa đến các điểm đến có mức thanh toán cao hơn. Điều này đã được chứng minh trong cuộc khủng hoảng năng lượng Châu Âu, khi giá khí đốt của Châu Âu tăng mạnh so với phần còn lại của thế giới. Ngay cả khi tổng lượng xuất khẩu LNG của Hoa Kỳ tăng, điều này vẫn là động lực hiệu quả để lượng LNG Hoa Kỳ giao đến các điểm đến ngoài châu Âu giảm 41%, trong khi lượng LNG giao đến châu Âu tăng 197%[1], như thể hiện trong Biểu đồ 1.

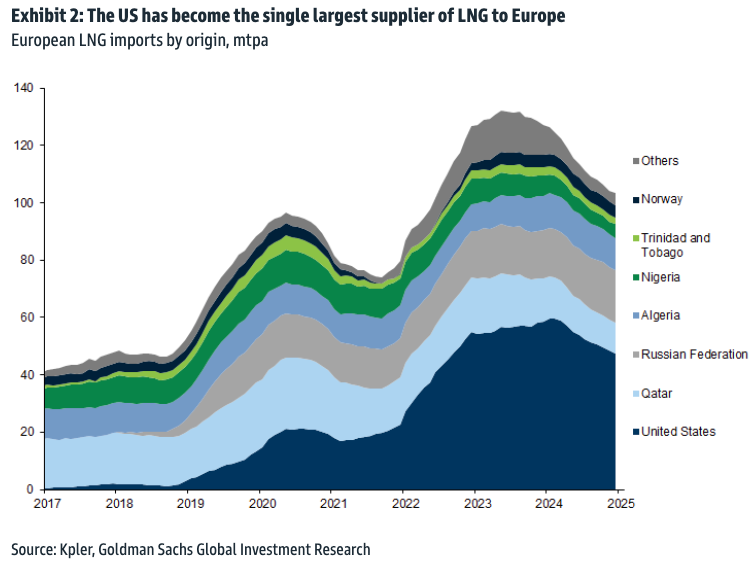

Tỷ lệ nhập khẩu LNG của châu Âu đến từ Hoa Kỳ là bao nhiêu?

Hoa Kỳ đã trở thành nguồn cung cấp LNG lớn nhất cho châu Âu, chiếm trung bình 46% lượng nhập khẩu vào khu vực trong 12 tháng qua (Biểu đồ 2). Hầu hết lượng LNG nhập khẩu của châu Âu đều có nguồn gốc từ các nhà cung cấp lưu vực Đại Tây Dương để giảm thiểu chi phí vận chuyển. Điều quan trọng là Hoa Kỳ cũng là nguồn chính có khả năng tăng trưởng nhập khẩu LNG của châu Âu, dựa trên các hợp đồng LNG dài hạn được người mua châu Âu ký kết kể từ khi bắt đầu chiến tranh Ukraine. Khối lượng LNG Hoa Kỳ do người mua châu Âu ký kết trong giai đoạn này tăng thêm gần 16 mtpa, cao hơn bất kỳ nhà cung cấp nào khác trên toàn cầu (Biểu đồ 3).

LNG Hoa Kỳ có thể thay thế cho LNG nhập khẩu của Nga vào EU?

Về mặt lý thuyết thì có. Khối lượng LNG của Mỹ giao cho các nước ngoài EU hiện cao hơn khoảng 18 mtpa so với mức được quan sát thấy trong thời kỳ đỉnh điểm của cuộc khủng hoảng năng lượng châu Âu, cho thấy thị trường có đủ sự linh hoạt để thay thế lượng LNG xuất khẩu hiện tại của Nga sang khu vực này là 17 mtpa. Tuy nhiên, việc phân bổ lại luồng như vậy có thể mang lại ít lợi ích, nếu có, cho châu Âu hoặc Hoa Kỳ. Các tuyến đường ít tối ưu hơn để giao LNG (ví dụ: các tuyến đường dài hơn cho khí đốt của Nga) có thể dẫn đến chi phí vận chuyển cao hơn. Ngoài ra, chi phí nhập khẩu của châu Âu có thể tăng lên để thúc đẩy việc chuyển hướng các lô hàng của Hoa Kỳ, nếu không thì sẽ lựa chọn giao hàng ở nơi khác.

Tổng lượng LNG xuất khẩu của Hoa Kỳ cũng sẽ không tăng do sự phân bổ lại này, vì năng lực xuất khẩu LNG của Hoa Kỳ sẽ không bị ảnh hưởng trong quá trình này.

Làm thế nào châu Âu có thể hỗ trợ việc xuất khẩu LNG của Hoa Kỳ ngày càng tăng?

Việc ký hợp đồng dài hạn bổ sung của người mua châu Âu với các dự án LNG được đề xuất của Hoa Kỳ sẽ là biện pháp có tác động lớn nhất mà EU có thể thực hiện để hỗ trợ xuất khẩu LNG của Hoa Kỳ trong tương lai cao hơn, vì điều này sẽ làm tăng khả năng các dự án hóa lỏng theo hợp đồng như vậy đạt được quyết định đầu tư cuối cùng (FID). Tính đến thời điểm hiện tại, đường cong giá khí đốt của châu Âu cho thấy các hợp đồng xuất khẩu LNG dài hạn mới của Hoa Kỳ vẫn có giá trị ít nhất là đến năm 2027 (Biểu đồ 4). Tuy nhiên, các mục tiêu phi cacbon hóa của châu Âu có thể hạn chế nhu cầu của các công ty châu Âu đối với các cam kết dài hạn nhằm tăng cường sử dụng khí đốt tự nhiên. Trên thực tế, khi chúng ta xem xét tất cả các hợp đồng LNG dài hạn đã ký kể từ khi bắt đầu chiến tranh Ukraine, các công ty châu Âu vẫn còn kém xa các công ty của Portfolio và các nhà nhập khẩu châu Á (Biểu đồ 5).

Có vẻ như Goldman tin rằng chính sách 'Nước Mỹ trên hết' của Trump về việc thay thế LNG của Nga sang châu Âu bằng LNG của Hoa Kỳ là "về mặt lý thuyết" có thể thực hiện được.

Nguồn tin: xangdau.net/Zerohedge.com