Trường hợp nhiều khả năng nhất là WTI sẽ vẫn bị mắc kẹt trong khoảng 45-49 USD cho đến tháng 12 năm 2017.

Tồn kho đã giảm đáng kể kể từ giữa tháng Hai nhưng giá dầu vẫn trong phạm vi 45-49 USD. Nhưng điều gì sẽ làm cho giá dầu phá vỡ phạm vi 45-55 USD?

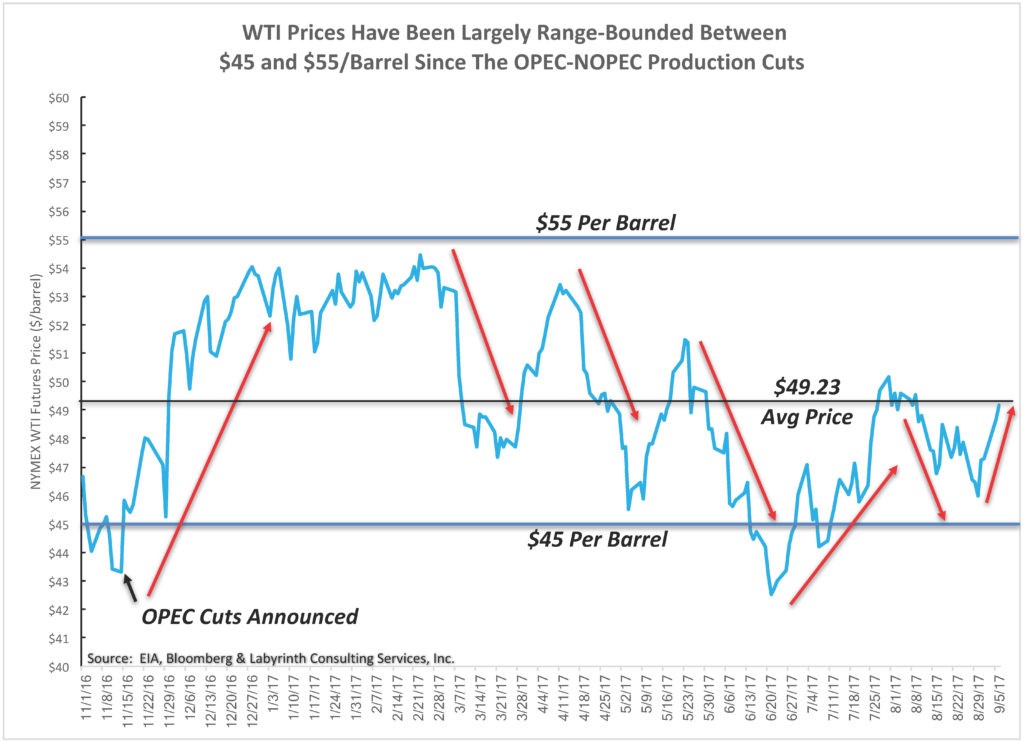

Giá WTI đã tăng từ dưới 45 USD lên gần 55 USD/thùng dựa trên kỳ vọng những cắt giảm của OPEC sẽ nhanh chóng cân bằng thị trường dầu quốc tế và dẫn đến giá dầu cao hơn trong thời gian gần đây. Mặc dù kỳ vọng đó kéo dài, nhưng giá vẫn ở mức gần 55 USD từ cuối tháng 11 năm 2016 cho đến đầu tháng 3 năm 2017 (Hình 1).

Hình 1. Giá WTI đã giảm đáng kể từ phạm vi 45 USD đến 55 USD/thùng kể từ thỏa thuận OPEC. Nguồn: EIA, Bloomberg và Labyrinth Consulting Services, Inc.

Giá đã điều chỉnh giảm bốn lần trong khoảng thời gian từ giữa tháng 3 tới tháng 8 vì nó đã trở nên rõ ràng rằng việc cắt giảm sản lượng không đủ để tạo ra sự phục hồi đáng kể về giá. Kể từ giữa tháng 8, thị trường đã phục hồi trở lại mức trung bình gần 49/thùng kể từ tháng 11.

Số giàn khoan thu hẹp

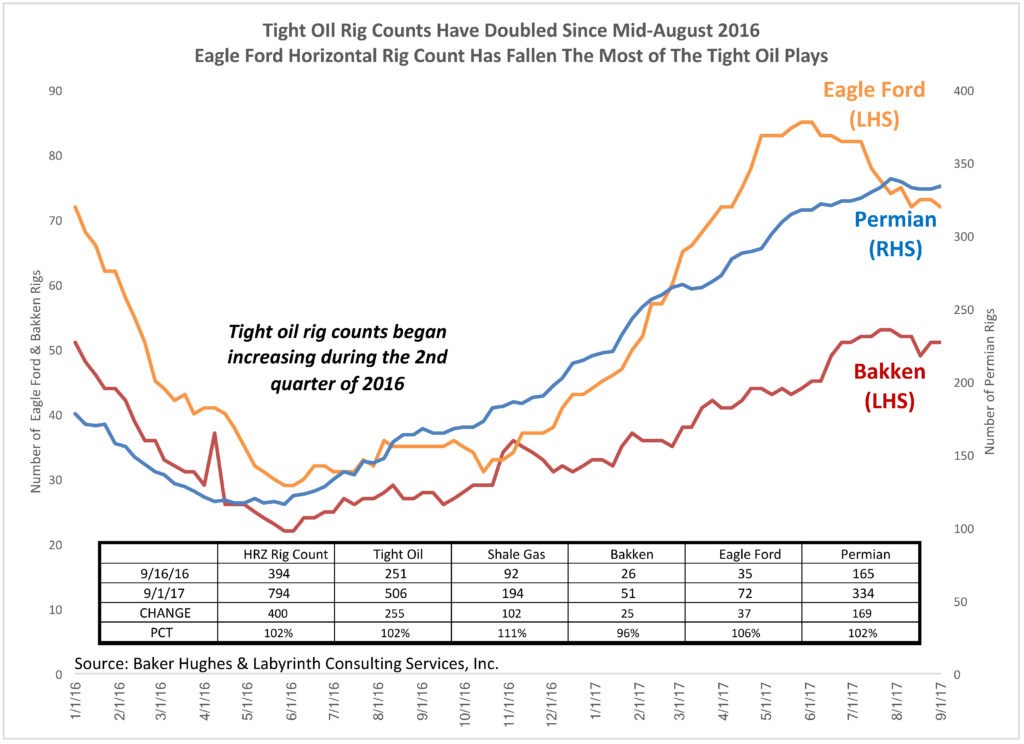

Sự gia tăng số lượng giàn khoan tại Mỹ là yếu tố quan trọng nhất làm cản trở giá dầu. Các nhà đầu tư lo sợ rằng sản lượng gia tăng sẽ ngăn không cho thị trường đạt được sự cân bằng.

Số giàn khoan ở lưu vực Permian, Bakken và Eagle Ford bắt đầu tăng sau khi WTI giảm xuống dưới 30 đô la một thùng vào đầu năm 2016. Kể từ khi OPEC thoạt đầu đề xuất khả năng cắt giảm sản lượng vào tháng 8 năm 2016, số lượng giàn khoan đã tăng hơn gấp đôi (Hình 2 ).

Hình 2. Số lượng giàn khoan tăng gấp đôi kể từ giữa tháng 8 năm 2016. Số lượng giàn khoan ngang ở Eagle Ford giảm nhiều nhất. Nguồn: Baker Hughes và Labyrinth Consulting Services, Inc.

Trong khi sự gia tăng số lượng giàn khoan là ấn tượng, thì khía cạnh tiết lộ nhiều nhất của hình 2 là sự sụt giảm của Eagle Ford, và sự chững lại của giàn khoan ở lưu vực Permian và Bakken kể từ tháng 6. Điều này cho thấy sự khao khát dầu nhẹ của các nhà đầu tư cổ phiếu có thể sẽ giảm.

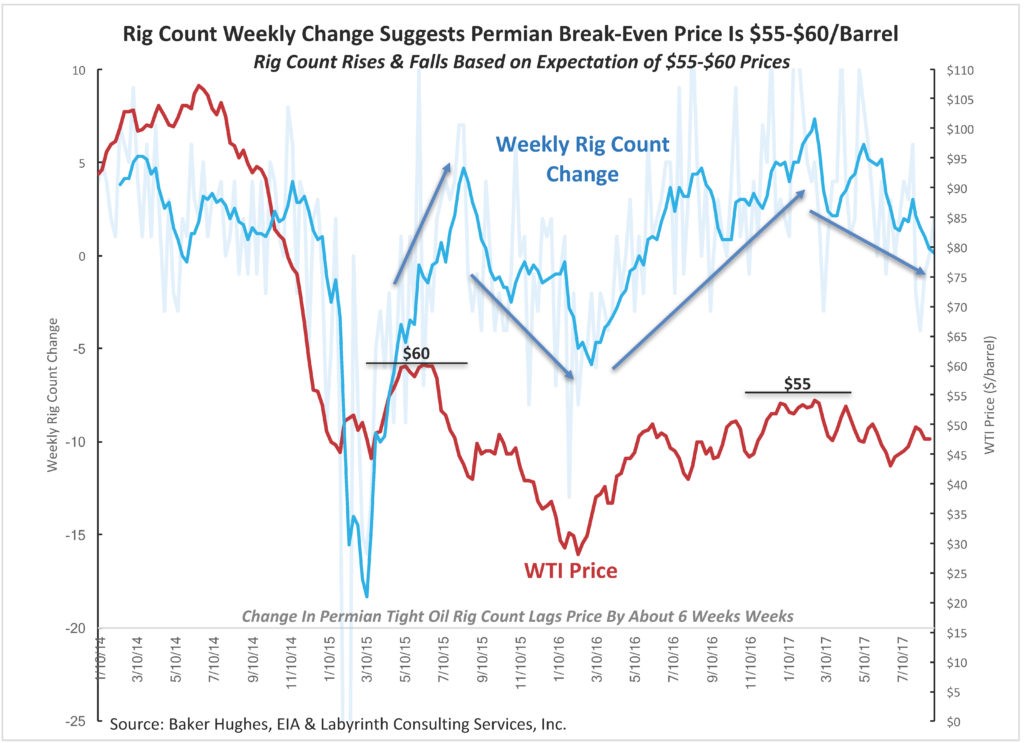

Mặc dù các nhà sản xuất lưu vực Permian đã tuyên bố giá hòa vốn dưới 40 USD/thùng, số liệu giàn khoan cho thấy để có hiệu quả kinh tế chung đòi hỏi mức giá cao hơn. Sự thay đổi hàng tuần trong số liệu giàn khoan Permian cho thấy giá hòa vốn cho WTI có lẽ ở mức gần 55 USD hoặc 60 USD/thùng (Hình 3). Giá hòa vốn của một số nhà sản xuất chắc chắn là thấp hơn nhưng các công ty trung bình đòi hỏi giá cao hơn.

Hình 3. Sự thay đổi giàn khoan hàng tuần cho thấy giá hòa vốn của Permian là 55- 60 USD/thùng. Số lượng giàn khoan tăng và giảm theo dự báo giá 55 đến 60 USD. Nguồn: Baker Hughes, EIA và Labyrinth Consulting Services, Inc.

Trên hết, số lượng giàn khoan phản ánh dòng vốn và tiền có thể có được của những người khác để tài trợ cho hoạt động dầu nhẹ - điều này rất quan trọng đối với việc duy trì sản xuất và tăng trưởng. Hình 3 cho thấy nguồn vốn sẵn có phụ thuộc vào kỳ vọng giá dầu từ 55 đến 60 USD. Các dòng vốn rõ ràng đã giảm dần với những mong đợi đó hoặc các nhà sản xuất khác đang sử dụng vốn khả dụng cho các mục đích khác ngoài việc khoan.

Tồn kho tương đối

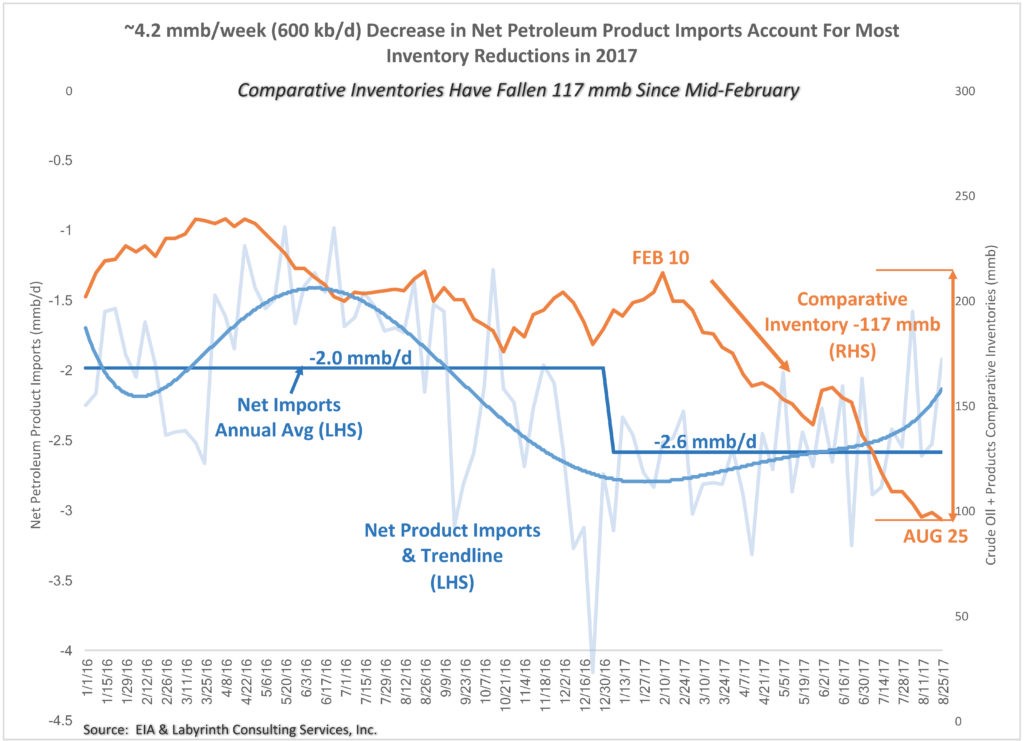

Tồn kho tương đối (CI) đã giảm 117 triệu thùng từ giữa tháng 2 đến cuối tháng 8 (Hình 4). Đây là sự phát triển thị trường dầu quan trọng nhất kể từ khi giá dầu sụt giảm vào năm 2014 nhưng nó đã có ít tác động đến giá dầu cho đến nay.

Hình 4. ~ 4.2 triệu thùng/tuần (600 ngàn thùng/ngày) Giảm trong nhập khẩu ròng các sản phẩm dầu mỏ, chiếm phần lớn sự sụt giảm tồn kho trong năm 2017. Lưu ý: Nhập khẩu ròng các sản phẩm dầu mỏ tăng 1,7 triệu thùng trong tuần kết thúc vào ngày 1 tháng 9 vì cơn bão Harvey. Số liệu mới nhất không được đưa vào Hình 4 vì nó nghiêng về nhập khẩu ròng dựa trên sự bất thường liên quan đến thời tiết. Nguồn: EIA và Labyrinth Consulting Services, Inc.

Nhập khẩu ròng các sản phẩm dầu mỏ thấp hơn là lý do chính cho sự sụt giảm này trong C.I. Đầu vào các nhà máy lọc dầu ở mức kỷ lục khi các nhà máy sản xuất và bán các sản phẩm tinh chế ở Mỹ và nước ngoài. Như đã chỉ ra tháng trước, xu hướng này chỉ bền vững nếu nhu cầu về các sản phẩm tinh chế của Mỹ vẫn tồn tại.

Trong khi xuất khẩu sản phẩm giúp làm giảm bớt tồn kho của Mỹ, nó sẽ làm trầm trọng thêm tình trạng dư cung toàn cầu. Nhập khẩu ròng cao hơn trong những tháng gần đây cho thấy xu hướng này có lẽ đang suy yếu hoặc kết thúc.

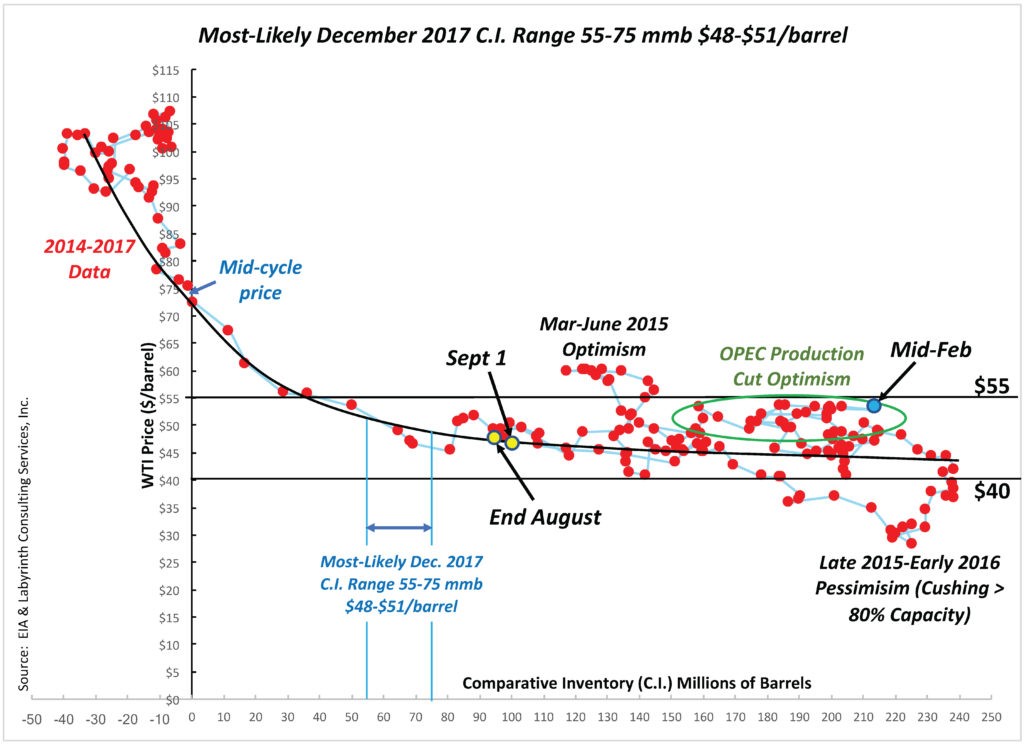

Hình 5 cho thấy mức độ giảm tồn kho từ giữa tháng 2 đến cuối tháng 8 như là một "đường cong sinh lợi" của giá WTI so với C.I.

Hình 5. Nhiều khả năng tháng 12 năm 2017 C.I dao động từ 55-75 triệu thùng và Giá WTI từ 48- 51 USD/thùng. Nguồn: EIA và Labyrinth Consulting Services, Inc.

Sự sụt giảm mạnh trong tồn kho tương đối cho đến nay đã không dẫn đến tăng giá dầu đáng kể bởi vì đường cong sinh lợi tương đối đi ngang. Đó là điển hình của mức lưu kho quá lớn.

Giá dầu sụt giảm vào năm 2014 do thừa cung. Giá thấp và cấu trúc đường cong kỳ hạn contango đã khuyến khích đưa khối lượng lớn dầu thô và các sản phẩm tinh chế vào trong kho.

Nguồn tin: xangdau.net