Đã đúng một tháng kể từ khi Nga xâm lược Ukraine và thị trường dầu mỏ vẫn biến động như thường mà không có sự rõ ràng về việc các biện pháp trừng phạt trực tiếp và tự cấm vận sẽ tác động như thế nào đến sản lượng dầu thô của Nga cũng như nhu cầu dầu toàn cầu.

Sau đợt giảm giá mang tính đầu cơ do biến động gây ra khiến giá dầu rớt 30% so với mức cao nhất hôm 7 tháng 3, giá dầu đã tăng mạnh trở lại trong tuần qua.

Tính biến động vẫn ở mức cao: theo các nhà phân tích hàng hóa tại Standard Chartered, biến động giá dầu Brent trong 30 ngày đã tăng 10,1 điểm phần trăm lên mức cao nhất trong 21 tháng là 72,8%, trong khi biến động giá 10 ngày tăng 4,9 điểm phần trăm lên 108%.

Giá dầu thô đã và đang có một đợt phục hồi khác. Tuy nhiên, các chuyên gia thị trường dường như không thể thống nhất về quỹ đạo giá dầu, khi các cơ quan năng lượng chủ chốt cho thấy sự khác biệt lớn trong quan điểm về sản lượng dầu của Nga.

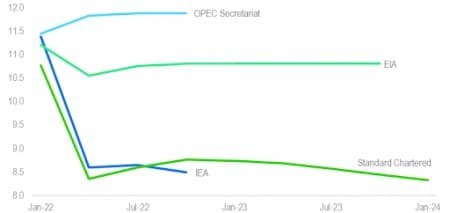

Sự khác biệt rõ rệt giữa các dự báo về sản lượng dầu của Nga

Nguồn: Standard Chartered

Các quan điểm khác nhau

OPEC+ và Cơ quan Thông tin Năng lượng Hoa Kỳ là những tổ chức lạc quan nhất về triển vọng dầu thô của Nga, trong khi Cơ quan Năng lượng Quốc tế và Standard Chartered kém lạc quan hơn.

Dự báo mới nhất đến từ IEA: trong báo cáo ngày 16 tháng 3, cơ quan giám sát năng lượng có trụ sở tại Paris này đã cảnh báo về một cú sốc nguồn cung dầu toàn cầu tiềm ẩn, với khoảng 3 triệu thùng sản lượng dầu của Nga mỗi ngày có thể sẽ bị gián đoạn vào tháng tới.

Trong báo cáo hàng tháng mới nhất của mình, IEA dự báo mức tăng trưởng nhu cầu năm 2022 giảm 1,1 triệu thùng/ngày xuống 2,1 triệu thùng/ngày do tiêu thụ dầu của Nga giảm và giá cao hơn. Các mức giảm chính trong dự báo tăng trưởng của IEA theo quốc gia là Nga (430 ngàn thùng/ngày), Mỹ (180 ngàn thùng/ngày) và Trung Quốc (70 ngàn thùng/ngày).

EIA tỏ ra thận trọng hơn IEA khi hạ dự báo năm 2022 xuống 415 ngàn thùng/ngày còn 3,13 triệu thùng/ngày và nâng dự báo năm 2023 thêm 77 ngàn thùng/ngày lên 1,95 triệu thùng/ngày. Trong khi thừa nhận quy mô rủi ro nhu cầu tiềm ẩn, Ban Thư ký OPEC đã duy trì dự báo tăng trưởng nhu cầu năm 2022 ở mức 4,15 triệu thùng/ngày.

Thiếu hụt nguồn cung lớn

Về phần mình, StanChart thậm chí còn trở nên bi quan hơn về triển vọng dầu của Nga. Trong báo cáo ngày 9 tháng 3, StanChart đã hạ dự báo năm 2022 xuống 1,94 triệu thùng/ngày, thấp hơn gần 1 triệu thùng/ngày so với dự báo tháng 2.

StanChart cho biết các biện pháp trừng phạt đang diễn ra, việc người mua tiếp tục miễn cưỡng mua dầu từ Nga cũng như tình trạng thiếu vốn, thiết bị và công nghệ sẽ tiếp tục làm giảm sản lượng của Nga - ít nhất - trong ba năm tới. Các chuyên gia hàng hóa đã dự đoán rằng sự sụt giảm sản lượng của Nga sẽ đạt đỉnh ở mức 2.306 triệu thùng/ngày trong quý 2 năm 2022.

StanChart nói rằng việc tái cân bằng thị trường dầu mỏ sẽ đòi hỏi nguồn cung bổ sung khoảng 2 triệu thùng/ngày trong thời gian còn lại của năm 2022, chủ yếu là do mức tồn kho hiện tại rất thấp và thêm 2 triệu thùng/ngày trong quý 2 để giảm bớt sự chênh lệch do sự chuyển dịch dầu của Nga. Mô hình của StanChart giả định rằng thỏa thuận OPEC+ hiện tại vẫn tiếp tục, xuất khẩu của Iran không tăng và tăng trưởng sản lượng của Hoa Kỳ so với cùng kỳ năm trước chỉ hơn 1,5 triệu thùng/ngày.

Nhưng đây là động lực chính từ báo cáo của StanChart: chỉ OPEC mới có thể thu hẹp sự thiếu hụt nguồn cung lớn.

StanChart ước tính rằng một thỏa thuận với Iran có khả năng cung cấp thêm 1,2 triệu thùng/ngày trong nửa cuối năm 2022, vẫn để lại một khoảng trống đáng kể mà chỉ các thành viên OPEC có công suất dự phòng mới có thể lấp đầy trên thực tế, đặc biệt là Ả Rập Xê-út và UAE.

Và, triển vọng về sản xuất đá phiến của Mỹ tăng mạnh vào lúc này không có vẻ gì là hứa hẹn.

Theo khảo sát mới nhất của Baker-Hughes, số lượng giàn khoan dầu của Hoa Kỳ giảm 3 giàn so với tuần trước xuống 524, trong khi số lượng giàn khoan khí đốt tăng thêm 2 lên 137 giàn. Số lượng giàn khoan tăng nhiều nhất là ở Midland Basin, thêm 4 lên 123 giàn. Ở những nơi khác tại lưu vực Permian, hoạt động khoan dầu ở lưu vực Delaware giảm 2 xuống 158, trong khi những nơi khác ở Permian giảm 3 xuống còn 32 giàn. Khu vực Bakken thuộc Montana và Bắc Dakota đã ghi nhận sự sụt giảm hoạt động đầu tiên trong hơn một năm, với số lượng giàn khoan dầu giảm 1 xuống 32. Báo cáo năng suất khoan mới nhất của EIA cho thấy mức tăng 13 lên 429 đối với giếng đã hoàn tất ở Permian vào tháng 2, thấp hơn 48 giếng so với số giếng hoàn thành trung bình hàng tháng của năm 2019. Các giếng khoan nhưng chưa hoàn thiện tại Permian (DUC) đã giảm 86 so với tháng 1 xuống còn 1.396 trong tháng Hai, số lượng giếng hoàn thành hàng tháng luôn dẫn đầu đáng kể so với các giếng được khoan.

Với lượng DUC còn tồn cũng như sản lượng trên mỗi giàn khoan đã giảm mạnh, các công ty đá phiến Mỹ cần phải tăng mạnh hoạt động khoan chỉ để bù lại mức sụt giảm hiện tại.

Theo StanChart, xuất khẩu dầu của Nga sang châu Âu có thể bị cắt giảm về 0 nếu giá không quá nóng trong trung hạn, nhưng chỉ khi sự thiếu hụt cung trong quý 2 được giảm bớt nhờ các đợt giải phóng kho dự trữ chiến lược lớn và nếu sản lượng của OPEC tăng đáng kể.

Triển vọng cho sản lượng của OPEC tăng đáng kể phụ thuộc vào việc liệu có đạt được thỏa thuận trong các cuộc đàm phán hạt nhân với Iran tại Vienna hay không và liệu các thành viên OPEC chủ chốt (đặc biệt là Ả Rập Saudi, UAE, Kuwait và Iraq) có đủ nhanh nhạy trong tư duy chính sách của họ để rời khỏi thỏa thuận OPEC+ hay không. Nếu các bộ trưởng OPEC chấp nhận hai đường thấp hơn làm trường hợp cơ bản (xem biểu đồ trên), họ sẽ kết luận rằng có rất ít lợi thế và nhiều nhược điểm, trong việc duy trì thỏa thuận OPEC+ hiện tại.

Nguồn tin: xangdau.net