Giá dầu sẽ có xu hướng cao hơn trong năm 2019, với quan điểm rằng cắt giảm OPEC+ đủ để đưa thị trường cân bằng trong nữa đầu năm 2019. Trong khi đó, môi trường giá hiện tại cung cấp rất ít động lực cho các nhà sản xuất Mỹ để gia tăng hoạt động. Rủi ro hiển nhiên chính là tình trạng của nền kinh tế toàn cầu và mối lo ngại về sự chậm lại nhưng có năm lý do tại sao chúng ta sẽ thấy giá cao hơn.

Dự báo giá dầu của ING

1. Cắt giảm của OPEC+

Vào tháng 12, OPEC+ cuối cùng đã đồng ý cắt giảm sản lượng 1,2 triệu thùng/ngày trong thời gian sáu tháng, bắt đầu từ ngày 1 tháng 1, với thỏa thuận được thiết lập sẽ được xem xét lại vào tháng 4. Mục đích của việc cắt giảm là đưa thị trường toàn cầu trở lại trạng thái cân bằng trong nửa đầu năm 2019, một điều mà ING tin rằng rằng sẽ đạt được với giả định các thành viên hoàn toàn tuân thủ thỏa thuận. Do sự tuân thủ quá mức của nhóm trong thỏa thuận trước đó, có rất ít lý do để tin rằng nhóm sẽ không tuân thủ trong khoảng thời gian này.

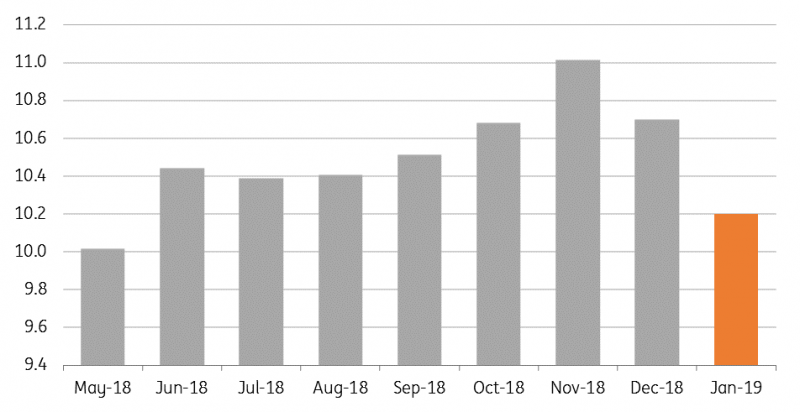

Saudi Arabia một lần nữa dường như đang thực hiện thỏa thuận này, và họ đã thực hiện cắt giảm đáng kể. Vương quốc này đã đẩy sản lượng lên mức kỷ lục 11 triệu thùng/ngày trong tháng 11, trước khi giảm xuống còn khoảng 10,65 triệu thùng/ngày trong tháng 12. Cho tháng 1, Bộ trưởng Dầu mỏ Saudi đã khẳng định rằng sản lượng sẽ giảm xuống còn 10,22 triệu thùng/ngày. Mức giá hiện tại đang gây áp lực lên nền kinh tế Saudi Arabia, vương quốc này có giá dầu hòa vốn tài chính trên 80 USD/thùng, và ngân sách của Saudi cho năm 2019 chắc chắn không giúp ích gì, với kế hoạch tăng 7% chi tiêu công. Nhưng điều này không có nghĩa là Saudis sẽ cố gắng đẩy giá lên trên 80 USD/thùng, vì lo ngại sẽ làm chựng lại nhu cầu và áp lực chính trị, nhưng họ chắc chắn muốn giá cao hơn mức hiện tại.

Nga chắc chắn là chìa khóa của thỏa thuận, nếu không có họ, người ta sẽ phải đặt câu hỏi về khả năng tồn tại của bất kỳ thỏa thuận nào. Đây là lý do tại sao trong bất kỳ cuộc họp nào của OPEC+, có rất nhiều sự tập trung vào Nga và sự sẵn sàng cắt giảm sản lượng của họ. Nga có giá dầu hòa vốn tài chính ước tính trong khu vực là 50 USD/thùng, và do đó không chịu nhiều áp lực như các nhà sản xuất khác để cắt giảm. Mặc dù vậy, nếu họ không đồng ý cắt giảm sản lượng vào cuối năm ngoái, giá sẽ có khả năng giao dịch thấp hơn. Nếu chúng ta nhìn vào sản lượng của Nga, họ đã tạo ra mức kỷ lục 11,45 triệu thùng/ngày trong tháng 12, tăng từ 11,38 triệu thùng/ngày trong tháng 11. Theo thỏa thuận mới nhất, Nga đã đồng ý cắt giảm sản lượng 228.000 thùng/ngày từ mức tháng 10 - tháng mà sản lượng trung bình 11,42 triệu thùng ngày. Bộ trưởng Năng lượng Nga đã nói rằng sẽ mất một thời gian để cắt giảm sản lượng nhưng ước tính trong tháng 1, sản lượng sẽ thấp hơn khoảng 50.000 thùng/d so với mức tháng 10. Việc giảm dần này sẽ không phản ánh việc Nga không sẵn sàng tuân thủ thỏa thuận, nhưng thực tế là họ cần thời gian để giảm sản lượng. Theo thỏa thuận trước đó, Nga phải mất 5 tháng để tiến gần đến mục tiêu cắt giảm của họ. Tuy nhiên, vấn đề lần này là, thỏa thuận chỉ có thời hạn sáu tháng ban đầu, do đó, giả sử không có gia hạn và Nga tiếp tục mất một thời gian để hoàn thành các mục tiêu của mình, thì sự tuân thủ của họ trong quá trình thỏa thuận sẽ là không đủ .

Nguy cơ không tuân thủ sẽ đến từ Iraq. Trong thỏa thuận trước đó, Iraq đã thất bại trong việc cắt giảm mục tiêu, ngoại trừ một tháng. Sự tuân thủ của Iraq về thỏa thuận hai năm đạt dưới 40%, thành tích tồi tệ nhất trong số các thành viên OPEC. Theo thỏa thuận mới, Iraq đã đồng ý cắt giảm sản lượng 140.000 thùng/ngày từ mức 4,65 triệu thùng/ngày.

Sản lượng của Saudi sẽ giảm 800.000 thùng/ngày từ mức cao trong tháng 11

2. Chi phí sản xuất của Canada

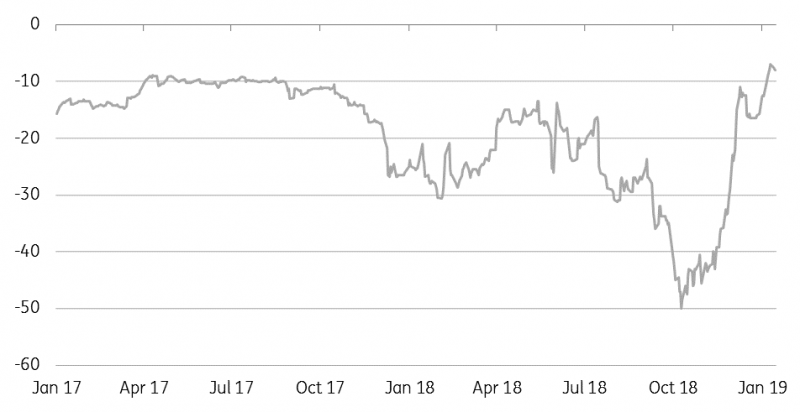

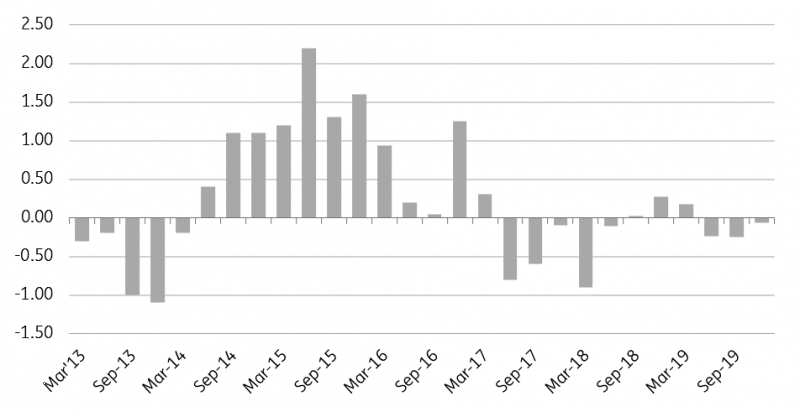

Tỉnh Alberta ở Canada đã có hành động quyết liệt vào cuối năm ngoái, thông báo cắt giảm sản xuất bắt buộc đối với các nhà sản xuất bắt đầu vào tháng 1. Các nhà sản xuất đang cắt giảm sản lượng kết hợp là 325.000 thùng/ngày cho đến khi hàng tồn kho trong nước trở lại mức bình thường hơn, sau đó mức cắt giảm sẽ còn 95.000 thùng/ngày cho đến cuối năm 2019. Những cắt giảm này dường như hoạt động tốt cho ngành công nghiệp, với chênh lệch giá g WCS/WTI thu hẹp từ mức chênh lệch giảm 50 USD/thùng vào giữa tháng 10 năm 2018 xuống dưới mức chênh lệch giảm 7 USD/thùng gần đây - mức chênh lệch giảm thu hẹp nhất kể từ năm 2009. Trên thực tế, WCS giao đến Cushing không quá xa so với WTI, giả sử chi phí hậu cần trong khu vực là 5,45 USD đến 6,85 USD một thùng. Tại sao điều này thú vị? Vâng, điều này dường như làm nổi bật một vấn đề rộng lớn hơn trên thị trường dầu mỏ toàn cầu, nơi mà phần lớn tăng trưởng nguồn cung mà chúng ta đang thấy là ở dầu thô nhẹ, trong khi dầu trung bình/nặng đang phải đối mặt với sự suy giảm nguồn cung ở Venezuela, cắt giảm sản xuất ở Canada và thực tế là theo thỏa thuận OPEC+, các thành viên có khả năng sẽ cắt giảm các loại dầu thô nặng trước.

Chênh lệch WCS/WTI thu hẹp lại do cắt giảm của Canada (USD/thùng)

3. Một thị trường toàn cầu cân bằng

Các cắt giảm được thực hiện bởi OPEC+, cùng với các cắt giảm bắt buộc ở Alberta, Canada, có nghĩa là thị trường dầu mỏ toàn cầu sẽ phần lớn cân bằng trong nửa đầu năm 2019, giả định rằng các thành viên của thỏa thuận tuân thủ hiệp định. Có rất ít rủi ro cho sự gia tăng bất ngờ từ các nhà sản xuất ngoài OPEC khác như Mỹ - với môi trường giá hiện tại. Mặc dù có thể mất vài tháng để thị trường trở lại cân bằng, Q1 theo mùa là mùa thấp điểm của nhu cầu dầu, trong khi Nga đã nói rằng nước này sẽ giảm dần sản lượng - giống như chúng ta đã thấy trong thỏa thuận trước.

Khi thị trường chuyển sang nữa cuối của năm, thị trường có thể sẽ chuyển sang thâm hụt nhẹ. Cách những thâm hụt này phát triển giữa bây giờ và sau đó sẽ phụ thuộc phần lớn vào chính sách của OPEC, tăng trưởng sản xuất của Mỹ và các lệnh trừng phạt của Mỹ đối với Iran. Miễn trừ hiện tại cho người mua dầu Iran sẽ hết hạn vào tháng 4, và thị trường sẽ theo dõi chặt chẽ liệu miễn trừ có được cấp thêm. Mặc dù gần đây, Mỹ cho biết không có kế hoạch cấp thêm miễn trừ.

Thị trường dầu hầu như sẽ cân bằng (triệu thùng/ngày)

4. Tăng trưởng nguồn cung của Mỹ chậm lại

Giá dầu suy yếu kéo dài sẽ chỉ có nghĩa là giá cao hơn vào cuối năm 2019 và đến năm 2020. Không thể phủ nhận rằng phần lớn nguồn cung ngoài OPEC đã đến từ Mỹ, và đây là xu hướng dự kiến sẽ tiếp tục vào năm 2019. Tuy nhiên, với giao dịch WTI khoảng 50 USD/thùng và giá ở Permian với mức chênh lệch giảm 5 USD/thùng so với WTI, một số nhà sản xuất đã nói rõ ý định cắt giảm chi tiêu trong năm 2019. Những người tiếp tục với các dự án theo kế hoạch có lựa cho gia tăng tồn đọng DUC, trì hoãn để chờ đợi giá dẫn hơn. Giá chịu sứ ép là một rủi ro cho tăng trưởng nguồn cung khi thị trường di chuyển trong năm nay và đến năm 2020. Điều này làm tăng khả năng thị trường toàn cầu nhìn thấy thâm hụt lớn hơn trong nửa cuối năm 2019.

Hiện tại, EIA dự báo sản lượng của Mỹ sẽ đạt trung bình 12,1 triệu thùng/ngày trong năm 2019, tăng so với ước tính 10,9 triệu thùng/ngày từ năm 2018. Trong khi trong Dự báo Năng lượng Ngắn hạn mới nhất của họ, dự báo đầu tiên của EIA cho năm 2020 đặt sản lượng ở mức 12,9 triệu thùng/ngày.

5. Vị thế đầu cơ

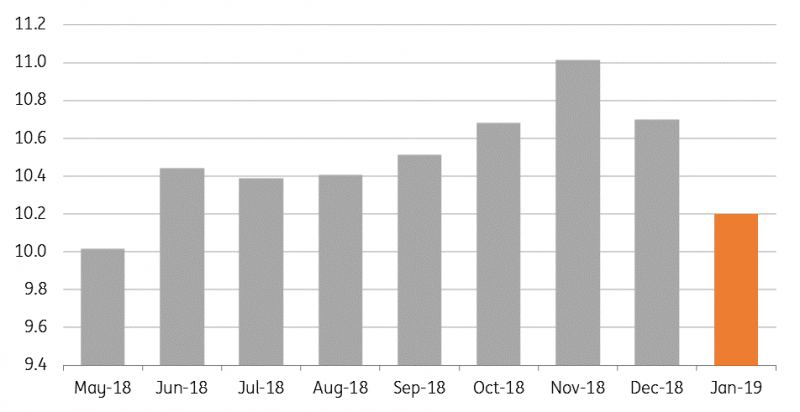

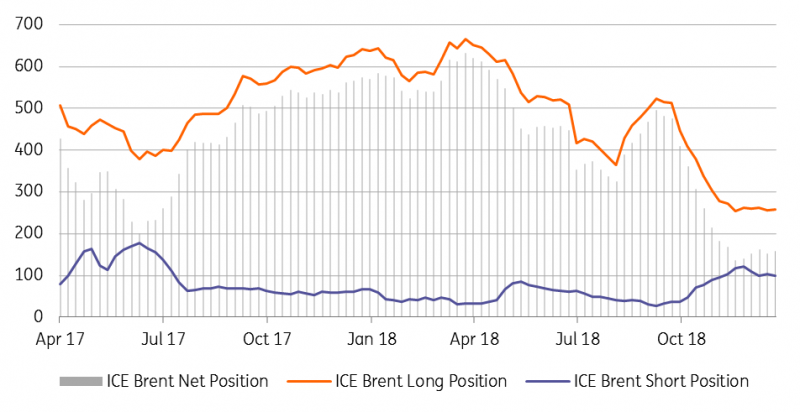

Các nhà đầu cơ tiếp tục giữ một vị trí khá trung lập trong ICE (NYSE: ICE) Brent. Tính đến ngày 8 tháng 1, vị thế ròng dài được quản lý đã đứng ở mức 158.146 lot - giảm từ mức gần 500 nghìn lot vào cuối tháng 9. Tất cả các biện pháp cho thấy các nhà đầu cơ giữ một vị trí trung lập - giá trị đồng USDcủa đầu cơ ròng dài dưới 10 tỷ USD hiện nay, so với khoảng 41 tỷ USD vào cuối tháng 9, và thấp hơn mức trung bình hai năm của hơn 27 tỷ USD một chút. Trong khi đó, tỷ lệ dài/ngắn cũng đứng ở mức 2,6 so với mức trung bình 10,5 so với năm 2018.

Tuy nhiên, các nhà đầu cơ có thể sẽ vẫn miễn cưỡng tham gia thị trường cho đến khi có một số sự rõ ràng về hiệu quả của việc cắt giảm OPEC+. Tiền vĩ mô có khả năng chỉ quay trở lại khi niềm tin thị trường rộng lớn hơn được cải thiện - chất xúc tác cho điều này sẽ là một điều gì đó như là thỏa thuận thương mại giữa Mỹ và Trung Quốc, hoặc đó là các chương trình kích thích hiệu quả từ Trung Quốc. Cuối cùng, giả sử rằng OPEC thành công trong việc đưa thị trường cân bằng, điều này cũng có nghĩa là sự mạnh lênh trong time spreads , điều này cũng sẽ khiến thị trường hấp dẫn hơn cho đầu cơ vị thế dài, nhờ vào roll yield.

Vị thế đầu cơ trung lập trong ICE Brent (000 lot)

Nguồn: xangdau.net