Ít nhất má»™t tháºp niên, chủ trÆ°Æ¡ng Ä‘Æ°a xăng dầu váºn hành theo thị trÆ°á»ng được bàn thảo rầm rá»™ và kể từ năm 2007 cụ thể hóa bằng Nghị định của Chính phủ. NhÆ°ng tại sao tá»›i nay, khái niệm Ä‘ó vẫn chỉ trên văn bản và sản phẩm của "vàng Ä‘en" không thể thoát khá»i vòng luẩn quẩn nhÆ° Ä‘Æ°á»ng ống của chính nó?

Giữa tháng 12, Bá»™ Công thÆ°Æ¡ng khẳng định tiếp tục kìm giá xăng dầu, ít nhất là từ nay tá»›i Tết Nguyên Ä‘án Tân Mão. Quyết định ấy làm dịu dÆ° luáºn và có tác dụng rõ ràng cả vá» thị trÆ°á»ng lẫn tâm lý ngÆ°á»i dân trÆ°á»›c sá»± lo lắng lạm phát. Nhìn lại diá»…n biến ít nhất từ năm 2007 tá»›i nay - thá»i Ä‘iểm Chính phủ ban hành Nghị định 55 vá» kinh doanh xăng dầu theo cÆ¡ chế thị trÆ°á»ng, biểu đồ xăng dầu biến thiên lúc chạm đỉnh, lúc chạm Ä‘áy, nhÆ°ng giá xăng dầu vẫn chÆ°a thể "chảy" theo kịch bản nhÆ° các nhà quản lý mong muốn.

Trở lại lịch sá», xăng dầu là má»™t trong các mặt hàng trá»ng yếu và việc quản lý, Ä‘iá»u hành thể hiện rõ quan Ä‘iểm bao cấp. Sau viá»…n thông thá»±c sá»± cạnh tranh, ngÆ°á»i ta trông đợi ở xăng dầu, tiếp Ä‘ó là Ä‘iện lá»±c, cÅ©ng sẽ bÆ°á»›c tiếp xu hÆ°á»›ng thị trÆ°á»ng hóa. NhÆ°ng con Ä‘Æ°á»ng để xăng dầu theo thị trÆ°á»ng Ä‘ang chứng tá» thách thức rất lá»›n, gáºp gá»nh hÆ¡n hẳn những gì mà viá»…n thông Ä‘ã trải qua, đặc biệt là những diá»…n biến và sá»± ràng buá»™c giữa các lợi ích Nhà nÆ°á»›c - doanh nghiệp - ngÆ°á»i tiêu dùng. Nó cho thấy, thá»±c tiá»…n của xăng dầu thị trÆ°á»ng không há» "đẹp" nhÆ° kịch bản mà các nhà soạn thảo văn bản luáºt pháp vạch ra.

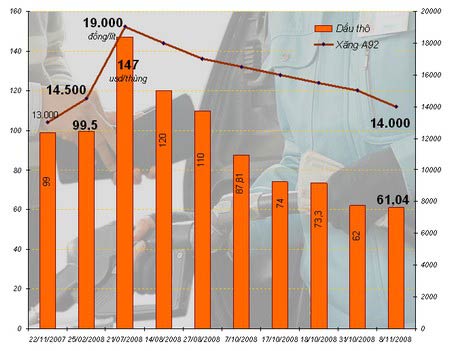

Giá xăng dầu từng láºp ká»· lục năm 2008.

Khởi Ä‘iểm của văn bản pháp lý vá» xăng dầu váºn hành theo thị trÆ°á»ng là Nghị định 55, ban hành tháng 4/2007. Äây được xem dấu mốc cụ thể hóa bằng văn bản pháp lý đầu tiên của thị trÆ°á»ng xăng dầu sau nhiá»u chục năm chạy theo guồng máy bao cấp. Nghị định 55 xác định mục tiêu chuyển kinh doanh xăng dầu sang cÆ¡ chế thị trÆ°á»ng, giảm dần sá»± bù lá»— của Nhà nÆ°á»›c.

NhÆ°ng mấu chốt của xăng dầu váºn hành theo thị trÆ°á»ng trong Ä‘iá»u kiện kinh tế nÆ°á»›c ta, Ä‘iá»u rất có thể trÆ°á»›c Ä‘ó chÆ°a được tính kỹ và cÅ©ng không giống vá»›i những nÆ°á»›c phát triển: xăng dầu cùng Ä‘iện, than - những mặt hàng trá»ng yếu tác Ä‘á»™ng trá»±c tiếp thị trÆ°á»ng giá cả, thuá»™c lÄ©nh vá»±c Nhà nÆ°á»›c phải quan tâm để thá»±c hiện mục tiêu an sinh xã há»™i. Má»™t mặt, nó phụ thuá»™c vào chính doanh nghiệp, Ä‘ã sẵn sàng vá» cÆ¡ sở váºt chất lẫn tÆ° duy, Ä‘iá»u kiện cần cho sá»± đổi má»›i hay không. Ở Ä‘ây, bá»™c lá»™ hai thái cá»±c rất rõ: khi giá xăng dầu thế giá»›i lên cao và ngược lại, khi giá xuống thấp. Nghịch lý ở chá»—, ngay cả khi giá xuống quá thấp, chạm Ä‘áy, thì khái niệm thị trÆ°á»ng vẫn chÆ°a thể hiện Ä‘úng nghÄ©a.

Ngay khi Nghị định 55 có hiệu lá»±c, cÅ©ng là lúc xăng dầu chứng tá» vì sao ngÆ°á»i ta gá»i nó là sản phẩm "vàng Ä‘en". Lúc mà các nhà tài chính vẫn chỉ tính toán mức thu cho dầu thô chỉ giao Ä‘á»™ng trên dÆ°á»›i 70 USD/thùng trong năm 2008 thì thá»±c tế, nó Ä‘ã cao hÆ¡n gấp Ä‘ôi, đỉnh Ä‘iểm chạm 147 USD/thùng. Biến Ä‘á»™ng quá nóng này khiến năm 2008 trở thành năm có chỉ số lạm phát cao nhất kể từ đầu thế ká»· XXI.

Trong bối cảnh nhÆ° váºy, để ổn định sản xuất và Ä‘á»i sống, Nhà nÆ°á»›c tiếp tục Ä‘iá»u hành xăng dầu theo hÆ°á»›ng tiệm cáºn giá thế giá»›i mà chÆ°a thá»±c hiện hoàn toàn theo thị trÆ°á»ng. Sá»± Ä‘iá»u hành này dẫn tá»›i việc cÆ¡ quan quản lý nhà nÆ°á»›c phải chạy theo doanh nghiệp để quản lý giá, trong khi doanh nghiệp rất bị Ä‘á»™ng, má»—i lần muốn tăng hoặc giảm giá Ä‘á»u phải xin phép. Äây cÅ©ng là năm có số tiá»n bù giá của Nhà nÆ°á»›c rất cao (theo số liệu công bố của Kiểm toán Nhà nÆ°á»›c, tổng số tiá»n ngân sách phải bá» ra cấp bù cho các doanh nghiệp đầu mối nháºp khẩu năm 2008 là 22 nghìn tá»· đồng, trong Ä‘ó, cấp bù lá»— cho Tổng công ty Xăng dầu Việt Nam là 10.775 tá»· đồng đối vá»›i các mặt hàng dầu và 4.000 tá»· đồng đối vá»›i mặt hàng xăng).

NhÆ°ng cÅ©ng năm 2008, xăng dầu làm cuá»™c "ảo thuáºt" đến ngay cả ngÆ°á»i lạc quan nhất cÅ©ng không thể ngá» cái giá của "vàng Ä‘en" chỉ sau mấy tháng rÆ¡i rá»›t thảm hại, từ 147 USD xuống thấp tá»›i mức khó tin: có lúc chỉ hÆ¡n 30 USD/thùng. Và ngày 16/9/2008, Bá»™ Tài chính ra Quyết định số 79/2008/ QÄ- BTC vá» cÆ¡ chế quản lý Ä‘iá»u hành giá xăng dầu. Theo Ä‘ó, kể từ ngày 16/9, Nhà nÆ°á»›c chấm dứt bù lá»—, tất cả các mặt hàng Ä‘á»u tuân theo thị trÆ°á»ng.

NgÆ°á»i dân kỳ vá»ng các đợt giảm giá bám sát giá xuống thấp của thế giá»›i. Song kỳ thá»±c, doanh nghiệp không dá»… dàng bá» lợi nhuáºn từ túi mình sang túi khách hàng nhÆ° mục tiêu mà quyết định của Bá»™ Tài chính Ä‘Æ°a ra. Suốt năm 2009, báo chí nói quá nhiá»u kiểu doanh nghiệp giảm nhá» giá»t, giảm lấy lệ, lúc 500, lúc 1000 đồng, trong khi giá thế giá»›i liên tục hạ thấp.

Thấy rõ Ä‘ây là cÆ¡ há»™i để thá»±c hiện được lá»™ trình, Chính phủ ban hành Nghị định 84 thay thế Nghị định 55. Lần đầu tiên, má»™t Nghị định quy định rất cụ thể, khống chế định mức, định lượng, thá»i hạn của việc tăng, giảm giá xăng dầu. Äặc biệt là việc công khai hóa công thức tính toán hình thành giá bán lẻ xăng dầu, công khai minh bạch để làm căn cứ giám sát quá trình tăng, giảm giá. Nghị định cho phép doanh nghiệp được phép tá»± ban hành, công bố và áp dụng giá bán mà không cần đăng ký, xin phép phÆ°Æ¡ng án Ä‘iá»u chỉnh giá, bá» qua khâu kiểm tra, phê duyệt phÆ°Æ¡ng án nhÆ° trÆ°á»›c Ä‘ây, từ Ä‘ó xóa bỠđược tình trạng cÆ¡ quan quản lý chá» doanh nghiệp đăng ký giá, còn doanh nghiệp nhìn nhau để tăng, giảm, tức loại bá» yếu tố phi thị trÆ°á»ng. Sá»± ra Ä‘á»i của Nghị định 84 được xem là hành lang pháp lý đủ tầm để xăng dầu chính thức Ä‘i Ä‘úng guồng máy.

Tuy nhiên, má»™t lần nữa thá»±c tiá»…n lại không nhÆ° mục tiêu.

Những tháng đầu năm 2010 khi Nghị định 84 có hiệu lá»±c, Ä‘iệp khúc "tăng dá»…, giảm khó" tiếp tục gây phản ứng dÆ° luáºn và làm Ä‘au đầu cÆ¡ quan quản lý. Trong khi sức ép buá»™c doanh nghiệp giảm giá chÆ°a có Ä‘áp số thì xăng dầu thế giá»›i Ä‘ã làm cuá»™c đảo chiá»u, tuy không tăng quá nóng nhÆ° năm 2008 nhÆ°ng mức giá Ä‘ã cao hÆ¡n nhiá»u so trÆ°á»›c. Lúc này, bài toán kiá»m chế lạm phát trở thành Æ°u tiên số má»™t và dÄ© nhiên, xăng dầu là mặt hàng đầu tiên phải được quản lý.

NhÆ°ng, nếu luẩn quẩn trong sÆ¡ đồ biến thiên nhÆ° váºy, đến khi nào sản phẩm của "vàng Ä‘en" thá»±c sá»± Ä‘i theo thị trÆ°á»ng? Sẽ khó có câu trả lá»i, nếu nhÆ° không giải quyết được yếu tốc gốc của bài toán thị trÆ°á»ng.

Vòng luẩn quẩn của giá xăng dầu khiến chÆ°a thể có câu trả lá»i bao giá» thị trÆ°á»ng hóa mặt hàng này.

Ở Ä‘ây, có hai Ä‘iểm lá»›n:

Má»™t, xăng dầu và chống lạm phát, hai yếu tố này liên quan trá»±c tiếp. Vá»›i mục tiêu đảm bảo an sinh xã há»™i - tính Æ°u việt của Nhà nÆ°á»›c ta, Ä‘Æ°Æ¡ng nhiên Nhà nÆ°á»›c cần phải can thiệp giá xăng dầu khi nó tăng cao. NhÆ°ng vấn đỠở chá»—: lạm phát là câu chuyện mang đặc tính của má»™t ná»n kinh tế trong giai Ä‘oạn mở cá»a, há»™i nháºp và Ä‘ang tiếp tục hoàn thiện mình. Lạm phát chứng tá» tính bá»n vững và ổn định của ná»n kinh tế chÆ°a thá»±c sá»± đảm bảo, nó cÅ©ng cho thấy sá»± bất cân đối cung cầu và phụ thuá»™c nhiá»u vào hàng nháºp khẩu. Giải quyết vấn Ä‘á» này là cả thá»i gian dài và nhiá»u khi lạm phát diá»…n ra mang tính quy luáºt, chẳng hạn cứ giáp Tết, hàng hóa lại tăng do sức mua lá»›n. Mục tiêu kiá»m chế giá xăng dầu là cần thiết, nhÆ°ng má»™t khi chÆ°a giải quyết căn nguyên của lạm phát thì nó chỉ là cuá»™c rượt Ä‘uổi lẫn nhau và xăng dầu không có cÆ¡ há»™i "tá»± quyết".

Hai, nhÆ° trên Ä‘ã nói, ngay cả khi giá xăng dầu giảm mạnh - Ä‘iá»u kiện để váºn hành theo thị trÆ°á»ng, thì thá»±c tiá»…n vẫn không thể đạt được kỳ vá»ng. Việc ban hành các quy định khống chế vá» thá»i gian, vỠđịnh lượng, định mức tăng giảm để áp đặt doanh nghiệp khi Ä‘Æ°a mặt hàng này theo thị trÆ°á»ng, ban đầu có thể cần, nhÆ°ng vá» quy luáºt là không phù hợp. Bởi, nó vẫn cho thấy sá»± cứng nhắc trong váºn hành. Giá tăng, doanh nghiệp kêu lá»—, Ä‘òi tăng ngay. NhÆ°ng giá giảm, doanh nghiệp tá»± quyết, thì thiếu gì lý do để ngụy biện. Bá»™ Tài chính, Bá»™ Công thÆ°Æ¡ng dùng văn bản đốc thúc, sá»± cứng nhắc ấy không thể kéo dài. Suy cho cùng, mấu chốt má»i sá»± kinh doanh nằm ở lợi nhuáºn. Và vì lợi nhuáºn, ngÆ°á»i ta sẽ Ä‘Æ°a lý do biện minh.

Thá»i bao cấp, ngÆ°á»i Ä‘i mua xăng dầu hình thức tem phiếu cho cán bá»™, nhân viên, khi vá» phát thÆ°á»ng Ä‘ong thiếu má»™t chút, nói là do vÆ°Æ¡ng vãi, hao hụt trong quá trình váºn chuyển bằng chai lá», xe đạp, xe thồ. Khi Ä‘ó, ngÆ°á»i ta chấp nháºn vì không thể khác. Váºy mà ngày nay, trong mức tính toán giá xăng dầu, doanh nghiệp vẫn tính khoản hao hụt trong quá trình váºn chuyển, dù tất cả Ä‘ã được hiện đại hóa. Há» vẫn cá»™ng cả chi phí cho nhân viên. Chỉ Ä‘iá»u này thôi Ä‘ã thấy rõ tÆ° duy bao cấp vẫn nguyên vẹn vá»›i doanh nghiệp, cứ hình dung, không lẽ bây giá» ngÆ°á»i ta Ä‘i mua hàng, ngÆ°á»i bán hàng nói rằng ngoài thuế VAT 10% còn cá»™ng vào chai nÆ°á»›c mắm, há»™p kẹo 10% phí… váºn chuyển, trông coi!

Việc Ä‘Æ°a ra quy định nhÆ° "thá»i gian giữa hai lần Ä‘iá»u chỉnh giá liên tiếp tối thiểu là 10 ngày dÆ°Æ¡ng lịch đối vá»›i trÆ°á»ng hợp tăng giá, tối Ä‘a là 10 ngày dÆ°Æ¡ng lịch đối vá»›i trÆ°á»ng hợp giảm giá" thá»±c ra vẫn là khung hành chính để khép doanh nghiệp vào khuôn khổ. Mấu chốt ở chá»—, phải tạo ra được các doanh nghiệp nháºp khẩu xăng dầu đủ mạnh và đủ khả năng cạnh tranh. Vá» Ä‘iá»u này, viá»…n thông chính là minh chứng sinh Ä‘á»™ng bởi trÆ°á»›c khi có Viettel ra Ä‘á»i, "ông lá»›n" VNPT vẫn má»™t mình má»™t sân và chuyện giảm giá thá»i Ä‘ó cÅ©ng hệt nhÆ° sá»± quanh quẩn giảm giá xăng dầu sau này.

Nhiá»u chuyên gia tính toán, nếu có khoảng 3 doanh nghiệp mạnh cỡ Petrolimex, thì vấn Ä‘á» xăng dầu theo thị trÆ°á»ng cÆ¡ bản được giải quyết chứ không phải là các quy định cứng nhắc. Có đối thủ cạnh tranh, há» buá»™c phải tá»± đổi má»›i, tá»± Ä‘iá»u chỉnh mình, làm sao tiết kiệm tối Ä‘a chi phí, hao hụt để kinh doanh có lợi nhất chứ không phải là sá»± biện minh chi phí để né tránh sá»± đốc thúc cÆ¡ quan quản lý nhà nÆ°á»›c. Há» cÅ©ng buá»™c phải tính mua xăng dầu nháºp khẩu đầu mối nào thì có lợi, phải sá»a sang kho bãi thế nào.

Tháºt khó hình dung khi đến bây giá», má»™t số doanh nghiệp vẫn còn quản lý, quyết toán hao hụt xăng dầu theo các Quyết định 758/VT-QÄ của Bá»™ Váºt tÆ° (Ä‘ã giải thể) ban hành từ năm 1986, nghÄ©a là Ä‘ã 23 năm qua, công nghệ, thiết bị, kho chứa vẫn nhÆ° cÅ© hoặc khi Ä‘ã thay đổi thì cách tính hao hụt vẫn của thá»i 1986. Äó thá»±c chất là mánh khoé để đối phó, chi nhiá»u khoản không Ä‘úng chế Ä‘á»™, quyết toán chi không Ä‘úng nguồn, làm sai lệch số tiá»n thua lá»— để lấy tiá»n bù giá của Nhà nÆ°á»›c (kiểm toán Nhà nÆ°á»›c yêu cầu thu hồi số tiá»n cấp bù lá»— các mặt hàng dầu trong các năm 2006, 2007 ná»™p trả ngân sách số tiá»n trên 87 tá»· đồng và yêu cầu giảm quyết toán, giảm cấp bù lá»— từ ngân sách cho các mặt hàng dầu năm trÆ°á»›c 937,7 tá»· đồng).

Vá»›i doanh nghiệp, đầu tiên và cuối cùng vẫn là lợi nhuáºn. Giá thế giá»›i tăng, Nhà nÆ°á»›c kiá»m chế giá, hỠđược hưởng tài chính từ nguồn ngân sách. Giá thế giá»›i giảm, lợi nhuáºn lại từ khách hàng vào chảy vào túi. Tăng hay giảm thì mẫu số lợi nhuáºn dÆ°á»ng nhÆ° ít thay đổi. Chỉ có Nhà nÆ°á»›c và ngÆ°á»i dân vẫn phải chi tiá»n vì các mục tiêu vÄ© mô và vi mô. Vòng luẩn quẩn ấy xem ra còn phải có thêm thá»i gian để Ä‘iá»u chỉnh.

Nguồn: Cand