Giá dầu bắt đầu tăng vọt vào thứ Sáu tuần trước sau khi Mỹ tiến hành một cuộc không kích giết chết một chỉ huy quân đội Iran ở Baghdad.

Các nhà đầu tư lo lắng rằng một cuộc chiến mới ở Trung Đông đang diễn ra. Khi Chiến tranh vùng Vịnh nổ ra khoảng hai thập kỷ trước, giá dầu thô (WTI của New York) đã tăng vọt từ chỉ 15 đô la Mỹ lên hơn 40 đô la Mỹ. Nhưng đến cuối cuộc chiến, giá dầu giảm xuống dưới 20 đô la Mỹ và duy trì ở mức đó trong nhiều năm.

Trong lịch sử, tác động của chiến tranh đối với giá dầu rất gay gắt nhưng ngắn ngủi và không phải cuộc chiến nào cũng đẩy giá dầu tăng. Trong các cuộc chiến tranh thường xuyên trong khu vực vào cuối những năm thập niên 1970 và cho đến gần đây nhất, giá dầu chỉ phản ứng trong một vài trường hợp.

Giá thị trường quốc tế thường bị chi phối bởi hai yếu tố chính là vĩ mô và vi mô. Yếu tố vĩ mô là lạm phát. Nhưng kể từ khi bắt đầu thời kỳ bình yên kinh tế Great Moderation (Dung hòa tuyệt vời) 1984, lạm phát đã được kiềm chế và mối tương quan của nó với tăng trưởng giá dầu bằng cách nào đó đã bị xóa bỏ.

Các yếu tố vi mô đề cập đến cung và cầu. Kinh tế học đơn giản cho chúng ta biết rằng giá tăng theo nhu cầu nhưng giảm theo cung. Do đó, nhu cầu ít hơn cung, hoặc đơn giản là cung vượt cầu, sẽ tỷ lệ thuận với giá. Đây là thực nghiệm đúng.

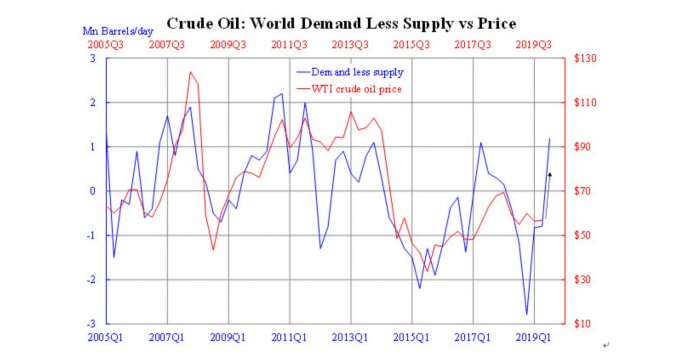

Trong biểu đồ kèm theo, chúng ta thấy tăng trưởng nhu cầu đối với dầu thô (tính bằng triệu thùng mỗi ngày) di chuyển song song với giá dầu. Trong thực tế, nhu cầu là một công cụ dự đoán cho giá cả với khoảng cách thời gian khoảng hai quý (so sánh các trục thời gian ngang màu xanh và đỏ). Khi tăng trưởng nhu cầu dầu thô tăng lên trong các quý trước, giá dầu dự kiến ít nhất sẽ tăng trong quý này.

Tuy nhiên, sự bùng nổ hiện nay có vẻ theo chu kỳ hơn là cấu trúc. Thị trường dầu được biết là có nguồn cung không co giãn, nghĩa là đường cong nguồn cung tương đối thẳng đứng hơn đường cong nhu cầu. Do đó, giá dầu nhạy cảm hơn với cùng một cú sốc do cầu so với cú sốc do cung.

Nguồn cung dầu đang ngày càng dồi dào trong bối cảnh bùng nổ đá phiến với các thành viên của Tổ chức các nước xuất khẩu dầu mỏ (OPEC) thấp bại trong việc hợp tác để cắt giảm nguồn cung hiệu quả.

Trong khi đó, nhu cầu dự kiến sẽ bị hạn chế khi hầu hết các thị trường mới nổi, đặc biệt là Trung Quốc, đang chậm lại. Và với những chiếc xe điện ngày càng trở nên phổ biến, nhu cầu dầu có thể còn bị tác động mạnh hơn nữa.

Do đó, đầu cơ trên thị trường dầu mỏ chỉ sẽ là một hiện tượng ngắn hạn trong khi rủi ro của lạm phát thấp hơn nhiều so với trì trệ đó.

Nguồn: xangdau.net/Ejinsight