Với việc giá dầu điều chỉnh giảm trong quý 1, triển vọng ngành dầu khí vẫn chưa cho thấy những tín hiệu khả quan.

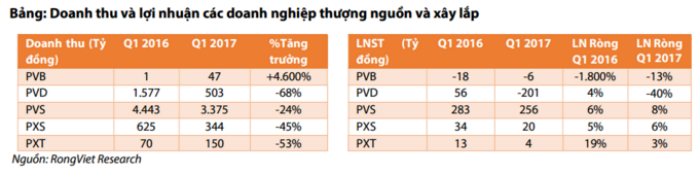

CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD): Doanh nghiệp đang hứng chịu sự sụt giảm nghiêm trọng nhất khi chỉ đạt 503 tỷ đồng doanh thu vào quý 1 2017, giảm đến 68% so với cùng kỳ.

CTCP Bọc ống Dầu khi Việt Nam (PVB): Sau năm 2016 không có hợp đồng và doanh thu chỉ 1-2 tỷ đồng/quý, doanh thu quý 1/2017 của PVB đã có sự cải thiện khiêm tốn lên 47 tỷ đồng. Tuy nhiên doanh thu trên chỉ đến từ dịch vụ cung cấp thép cường lực cho CTCP Kết cấu kim loại và lắp máy Dầu khí (PXS) nhằm phục vụ dự án giàn DK và cung cấp dịch vụ sơn. Do đó, với biên lợi nhuận thấp, PVB tiếp tục ghi nhận mức lỗ 6 tỷ đồng trong quý 1.

Về triển vọng trong tương lai, dự án gần nhất là Cá Tầm với chiều dài đường ống là 23 km, bán kính 10-16 inch. Dự án sẽ bắt đầu khai thác vào tháng 05/2019. Bên cạnh đó, khoảng thời gian sau tháng 6 là mùa biển động, điều này càng củng cố cho nhận định PVB sẽ khó có thể kí kết được hợp đồng trong năm nay.

CTCP Dịch vụ kỹ thuật Dầu khí Việt Nam (PVS): PVS cũng đã công bố doanh thu quý 1/2017 đạt 149 triệu USD, giảm 24% so với cùng kỳ năm ngoái, trong khi LNST đạt 11 triệu USD.

Trong năm 2017, PVS sẽ tiếp tục phụ thuộc vào các dự án trên bờ là nguồn công việc chính cho hoạt động cốt lõi xây lắp cơ khí. Các dự án chính cho năm 2017 là NH3/NPK, GPP Cà Mau và Sư Tử Trắng. Biên lợi nhuận được đánh giá cũng sẽ có sự cải thiện khi giá dầu đã duy trì trên 50 USD/thùng trong thời gian dài, kéo theo sự cải thiện của đơn giá các hợp đồng lớn. Mảng FSO/FPSO duy trì ổn định với doanh thu đều đặn 3.000 tỷ đồng/năm do giá thuê được cố định theo hợp đồng.

CTCP Xây lắp đường ống bể chứa dầu khí (PXT): 90% doanh thu trong quý 1/2017 của PXS tiếp tục đến từ dự án Nhiệt điện Thái Bình 2. Trong năm 2015 và 2016, tổng khối lượng xây lắp của PXT cho dự án này là xấp xỉ 1.200 tỷ đồng. Với kế hoạch dự án sẽ hoàn thành trong năm nay, PXT có khả năng khi nhận 400-600 tỷ đồng doanh thu. Lợi nhuận sẽ tiếp tục duy trì đều đặn 30-40 tỷ đồng.

Hiện tại, cả PXS và PXT đều đang gặp khó khăn trong việc thu hồi công nợ, đặc biệt là các khoản phải thu đến từ dự án Nhiệt điện Thái Bình 2. Mặc dù chưa đến hạn phải trích lập dự phòng, vấn đề trên sẽ ảnh hưởng trực tiếp đến dòng tiền của cả hai doanh nghiệp. Tương tự, PVS cũng đang gặp khó khăn về khoản phải thu khi doanh nghiệp đã phải trích lập hơn 90 tỷ đồng trong quý 1/2017.

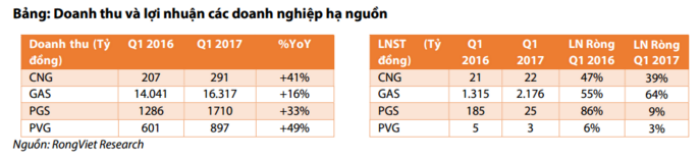

Trong khi đó, các DN phân phối có kết quả kinh doanh khá ổn định trong quý 1. Trong quý 1, giá hợp đồng khí từ Aramco tăng mạnh hơn 60% so với cùng kỳ, do đó có thể nhận thấy sự tăng trưởng chung của các doanh nghiệp phân phối khi doanh thu đều có mức cải thiện mạnh với 40%-50% so với cùng kỳ. Giá bán lẻ LPG trong nước quý 1 duy trì ở mức 330.000 đồng/bình 12 kg, tương ứng với mức tăng 19,8% so với cùng kỳ.

Mặc dù vậy, tăng trưởng lợi nhuận của các doanh nghiệp như CTCP CNG Việt Nam (CNG), CTCP Kinh doanh khí Miền Nam (PGS) hay CTCP Kinh doanh khí hóa lỏng Miền Bắc (PVG) đều khá khiêm tốn.

Theo nhận định của CTCK Rồng Việt, kết quả kinh doanh của các doanh nghiệp dầu khí hạ nguồn sẽ tiếp tục duy trì tăng trưởng ổn định. Theo đó, với chu kì điều chỉnh giá theo quý thay vì 6 tháng như năm 2016, GAS có sự linh hoạt hơn trong việc điều chỉnh cơ chế giá khí đầu vào. Trong khi đó, lợi nhuận đối với mảng CNG của các công ty con của GAS khó có tăng trưởng đột biến.

Ngoài ra, một điểm đáng chú ý nhất đối với nhóm doanh nghiệp dầu khí hạ nguồn chính là tỉ lệ cổ tức tương đối hấp dẫn và đều đặn. Đối với PGS, cổ tức 2017 dự kiến ở mức 15%, tương ứng tỷ suất cổ tức là 8%. Trong khi đó, với áp lực điều chỉnh cổ tức lên 4.000 đồng/cp, tỷ suất cổ tức của GAS đang là 7,4%. CNG cũng là doanh nghiệp vốn có tỷ lệ cổ tức tương đối cao và đều đặn, tuy nhiên với kế hoạch tương đối thận trọng khi LNST giảm (nguyên nhân đến từ lỗ dự kiến hơn 17 tỷ đồng từ thị trường miền Bắc), cổ tức dự kiến cho năm 2017 chỉ ở mức tối thiểu 15%.

Nguồn tin: Infonet.vn