Giá dầu sẽ thấp hơn nữa trong lâu hơn - đó là sự hiểu biết phổ biến trong thị trường. Tuy nhiên, dữ liệu cho thấy nguồn cung dầu đang thắt chặt và giá cao hơn là có thể trong tương lai tương đối gần.

Nhu cầu sản phẩm tinh chế và xuất khẩu dầu thô

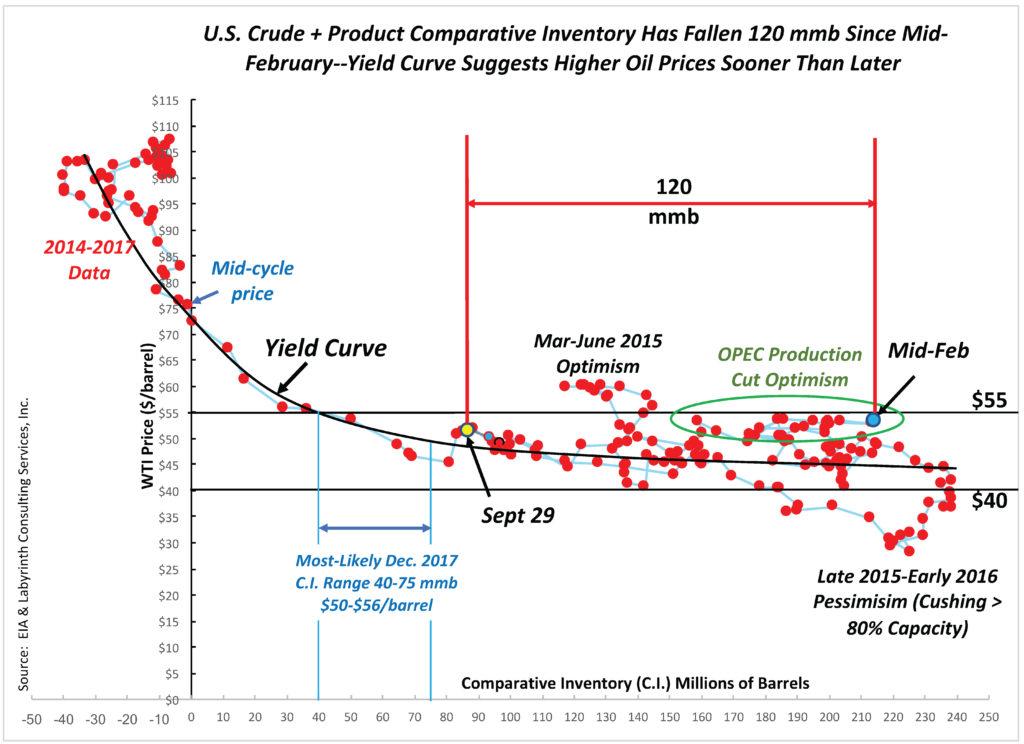

Tồn kho dầu thô Mỹ cộng với sản phẩm đã giảm 120 mmb (triệu thùng) trong 26 tuần của 32 tuần qua. Nhu cầu trong nước mạnh mẽ đối với các sản phẩm tinh chế và xuất khẩu dầu thô tăng là những lý do chính. Điều đó giải thích cho mức nhập khẩu ròng dầu thô và sản phẩm đến Mỹ thấp hơn. Mức trung bình nhập khẩu ròng sản phẩm của Mỹ cho đến nay giảm 0,5 mmb/ngày từ mức năm 2016. Đó là 3,5 mmb/tuần, mức giảm trung bình hàng tuần kể từ giữa tháng 2.

.jpg)

Xuất khẩu dầu thô của Mỹ đã tăng lên kỷ lục 1,9 mmb/d trong tuần kết thúc vào ngày 29 tháng 9.

Xuất khẩu tăng là một phần của phương thức mà các nhà sản xuất đối phó với năng lực tinh chế giới hạn của Mỹ đối với dầu siêu nhẹ từ lĩnh vực dầu chặt nhẹ. Tuy nhiên, mức tăng gần đây trong xuất khẩu là do giá dầu quốc tế cao hơn so với giá trong nước.

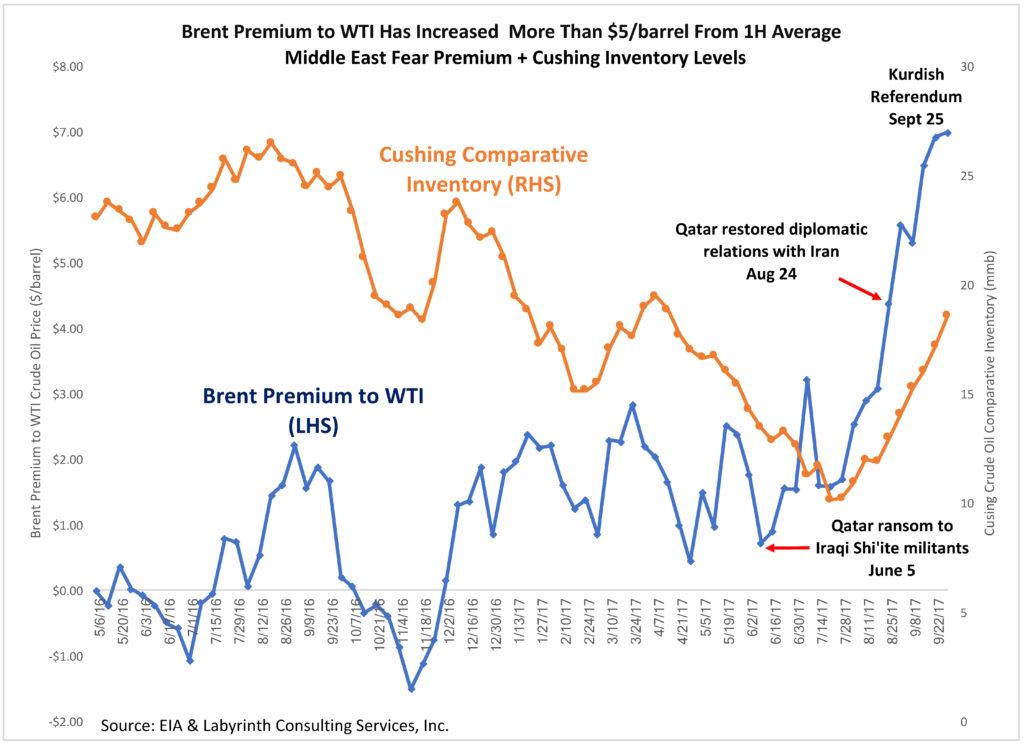

Brent đã giao dịch với mức chênh lệch tăng so với WTI kể từ khi dầu chặt của Mỹ trở thành một nhân tố trong nguồn cung toàn cầu vào cuối năm 2010. Điều này phần lớn là sức mua và năng lực tinh chế hạn chế đối với nguồn cung mới của Mỹ trong những ngày đầu sản xuất dầu chặt. Chênh lệch "Brent-WTI" đạt 28 USD một thùng vào tháng 9 năm 2011 nhưng giảm khi cơ sở hạ tầng bắt kịp nguồn cung. Trung bình khoảng 1,68 USD vào nửa đầu năm 2017.

Trong tháng 6, giá chênh lệch này bắt đầu tăng lên và hiện tại là gần 7 USD/thùng. Một số trong số này là "phí bảo hiểm lo sợ" vì căng thẳng ở Trung Đông – sự cô lập tẩy chay của GCC với Qatar và cuộc trưng cầu độc lập người Kurd của Iraq. Một phần cũng là do sự gia tăng hàng tồn kho tại cơ sở lưu trữ Cushing, Oklahoma và điểm định giá WTI.

Hàng tồn kho tăng tại Cushing có thể được giải thích một phần bởi việc ngừng hoạt động của nhà máy lọc dầu và đường ống dẫn sau các cơn bão gần đây nhưng các đợt tăng đã thực sự bắt đầu vào tháng 7 một tháng trước cơn bão Harvey. Nguyên nhân không hoàn toàn rõ ràng nhưng hàng tồn kho gia tăng ở Cushing, đặc biệt khi lưu trữ của nó vượt quá 80% nói chung là một nhân tố tiêu cực cho giá WTI.

Ngoài dầu thô, xuất khẩu nhiên liệu chưng cất, khí dầu mỏ hóa lỏng LPG và khí nhà máy hóa lỏng LRG cũng tăng trong năm 2017.

So sánh hàng tồn kho và đường cong sinh lợi

So sánh hàng tồn kho của Mỹ giảm (C.I.) trong năm 2017 là một xu hướng chứ không phải là một sự bất thường. Hình 4 cho thấy mức giảm 120 mmb trong C.I. kể từ giữa tháng 2 và "đường cong sinh lợi" (Bodell, 2009) liên đới đang ràng buộc hàng tồn kho với giá WTI.

Mức độ giảm của hàng tồn kho không thể quá mạnh. Thực tế là nó được thúc đẩy bởi nhu cầu ngày càng tăng cho thấy rằng nguồn cung của Mỹ đang di chuyển dần theo hướng cân bằng.

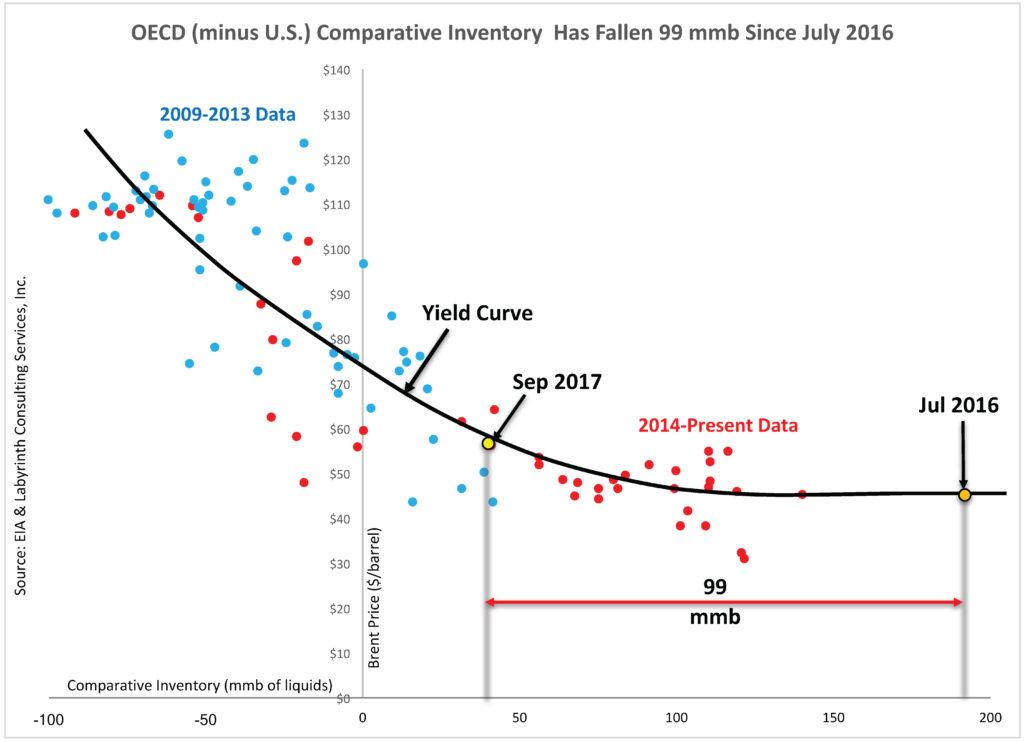

So sánh hàng tồn kho của OECD (ít hơn Mỹ) đã giảm 72 mmb kể từ mức tháng 7 năm 2016. Mặc dù tần suất dữ liệu thấp hơn (tháng so với tuần) và ít có hệ thống hơn so với dữ liệu kiểm kê của Mỹ, việc giảm trong C.I. là điểm chính.

Sự thiếu vắng tương đối của giá cả tăng lên với sự sụt giảm C.I. của cả Mỹ và OECD là bởi vì đường cong sinh lợi bằng phẳng đối với phần lớn lượng cắt giảm vì khối lượng tích trữ. Bây giờ, mức giảm tồn kho đã đủ để sự uốn cong của xu hướng này đang gia tăng. Phản ứng giá tăng cùng với sự gia tăng cắt giảm của C.I. là có thể khi lượng tích trữ đạt mức trung bình 5 năm.

Mối quan ngại sai lầm về nguồn cung đá phiến

Lo ngại về sự gia tăng nguồn cung của Mỹ từ các bể đá phiến là điều gây trở ngại liên tục lên tâm lý thị trường về giá cả trong ít nhất một năm nay. Điều này đã được dựa trên con số giàn khoan hơn là bằng chứng thực tế. Chủ tịch Harold Hamm của Continental Resources đã đổ lỗi cho các dự báo nguồn cung của EIA quá lạc quan về việc giá dầu Mỹ thấp. Điều này là sai lầm và điển hình của sự cường điệu thường xuyên được nghe từ các giám đốc điều hành các công ty đá phiến.

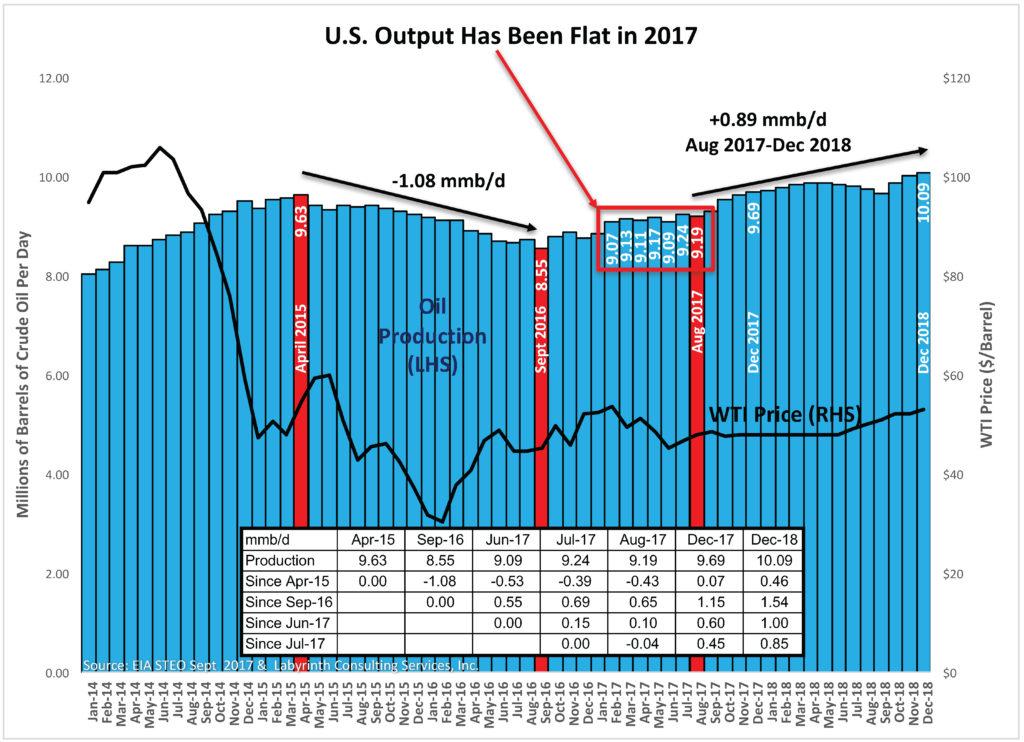

Thực tế là sản lượng của Mỹ đã đi ngang kể từ đầu năm 2017 và EIA đã điều chỉnh dự báo của mình vì dữ liệu thay thế các thuật toán mẫu trong tính toán của họ.

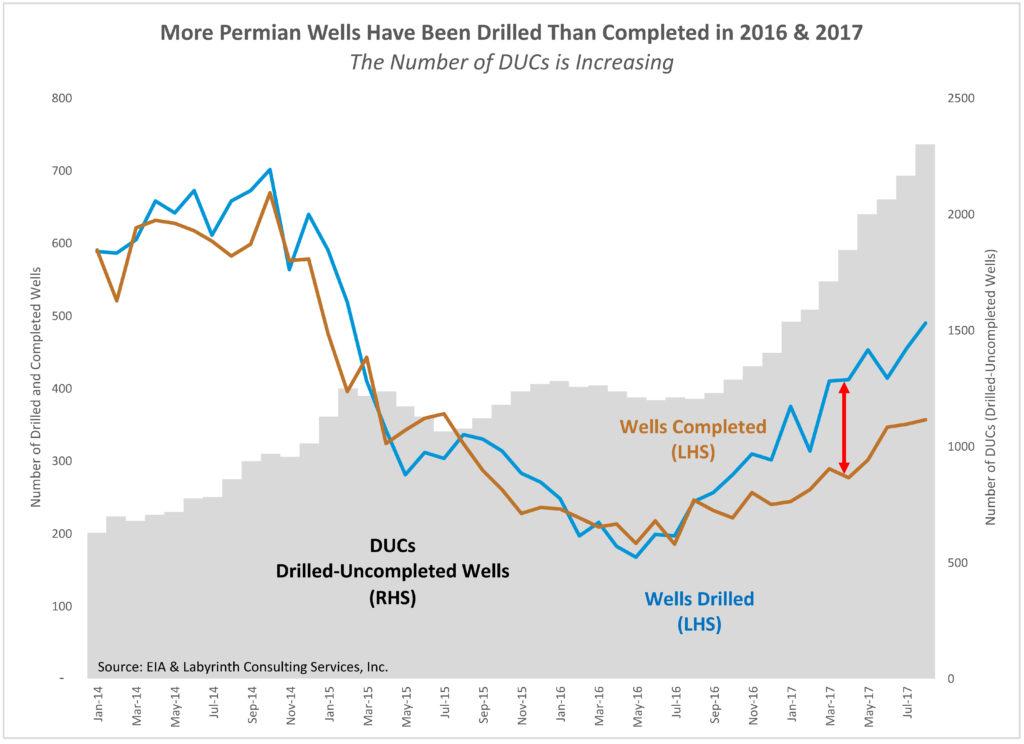

Lý do là mặc dù hoạt động khoan tăng lên, đội ngũ nhân viên và thiết bị hiện không đủ để đáp ứng nhu cầu hoàn tất các giếng. Thiết bị bơm áp suất đã không được bảo trì và các bộ phận đã bị tháo tung lấy phụ tùng sau khi giá dầu sụp đổ, và lực lượng nhân viên đã bị sa thải. Có thể cần nhu cầu mạnh mẽ thêm một năm để xây dựng lại năng lực này.

Kết quả là có nhiều các giếng dầu chặt hơn đang được khoan hơn làn hoàn thiện giếng và có thể mô hình này sẽ tiếp tục.

Lo ngại rằng DUCs (giếng khoan chưa hoàn thiện) sẽ làm tràn ngập thị trường với nguồn cung là không thực tế. Khi những giếng này được hoàn thiện, nó sẽ dần dần và sự suy giảm tự nhiên ~ 30% hàng năm của sản lượng đá phiến kế thừa sẽ khó vượt qua. Hơn nữa, sản xuất từ Eagle Ford và Bakken đang giảm. Chỉ có sản xuất ở Permian đang gia tăng và cân bằng, sẽ không có khả năng sản xuất đá phiến sẽ tăng lên nhiều nếu xu hướng sản xuất ở Permian không thay đổi.

Định kiến và sự hiểu biết phổ biến trên thị trường

Tương tự như vậy, tư duy thấp hơn trong lâu hơn đã và đang làm méo mó nhận thức của thị trường dầu mỏ toàn cầu.

Câu thần chú này đã hợp lý trong năm 2015 và trong nửa đầu năm 2016 khi lượng tồn kho toàn cầu tăng vọt và nguồn cung vượt xa nhu cầu tiêu thụ. Nhưng dữ liệu cho thấy rõ ràng rằng mọi thứ đã thay đổi. Sự cắt giảm sản xuất của OPEC-ngoài OPEC và nhu cầu dầu mỏ và các sản phẩm tinh chế tăng lên đã làm giảm đáng kể lượng hàng tồn kho. Nếu những mô hình này tiếp tục, giá dầu cao hơn là có thể trong nửa đầu năm 2018.

Nguồn: xangdau.net/artberman.com