Theo Cơ quan Năng lượng Quốc tế (EIA), phát hiện dầu mỏ toàn cầu đã giảm xuống mức thấp kỷ lục trong năm 2016 do các công ty tiếp tục cắt giảm chi tiêu và các dự án dầu truyền thống được phê duyệt ở mức thấp nhất trong hơn 70 năm.

Cả hai xu hướng này đều có thể tiếp tục trong năm nay, và EIA cảnh báo nguồn cung dầu trên thế giới có thể đứng sau nhu cầu tiêu thụ sau năm 2020 trừ khi các khoản đầu tư mới được thông qua.

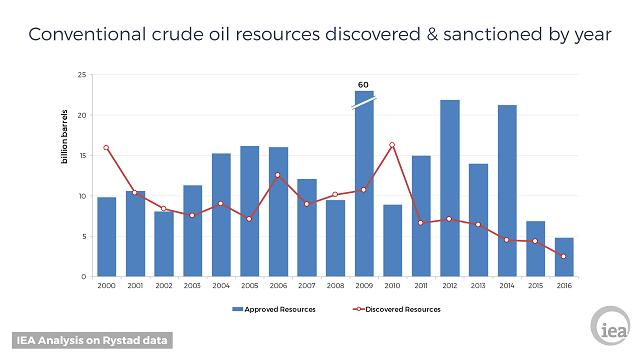

Các phát hiện dầu đã giảm 2,4 tỷ thùng trong năm 2016, so với mức trung bình là 9 tỷ thùng mỗi năm trong 15 năm qua. Trong khi đó, khối lượng nguồn cung truyền thống được duyệt để phát triển năm ngoái giảm xuống còn 4,7 tỷ thùng, thấp hơn 30% so với năm trước đó vì con số dự án nhận được quyết định đầu tư cuối cùng (FID) đã giảm xuống mức thấp nhất kể từ những năm 1940.

Sự sụt giảm mạnh trong hoạt động trong lĩnh vực dầu truyền thống là kết quả của chi phí đầu tư giảm do giá dầu thấp. Nó gây ra thêm mối quan tâm về an ninh năng lượng toàn cầu vào thời điểm rủi ro về địa chính trị cao hơn ở một số quốc gia sản xuất lớn như Venezuela.

Suy thoái trong khu vực dầu truyền thống tương phản với sự hồi phục của ngành công nghiệp dầu đá phiến của Mỹ. Ở đó, đầu tư hồi phục mạnh và sản lượng tăng, do chi phí sản xuất giảm 50% kể từ năm 2014. Sự tăng trưởng trong sản xuất dầu đá phiến của Mỹ đã trở thành yếu tố cơ bản để cân bằng hoạt động thấp trong ngành công nghiệp kinh doanh dầu mỏ truyền thống.

Sản xuất dầu truyền thống là 69 triệu thùng/ngày cho đến nay vẫn chiếm thị phần lớn nhất của sản lượng dầu toàn cầu là 85 triệ thùng/ngày. Thêm vào đó, sản lượng chất lỏng từ đá phiến của Mỹ là 6,5 triệu thùng/ngày, phần còn lại là các khí thiên nhiên lỏng khác và các nguồn cung dầu phi truyền thống như cát dầu và dầu nặng.

Trong 5 năm tới, nhu cầu dầu mỏ toàn cầu dự kiến sẽ tăng 1,2 triệu thùng/năm, IEA đã nhiều lần cảnh báo rằng giai đoạn đầu tư dầu mỏ giảm mạnh có thể dẫn đến việc nguồn cung thắt chặt. Chi phí thăm dò dự kiến sẽ tiếp tục giảm trong năm 2017, năm giảm thứ ba liên tiếp xuống mức thấp hơn một nửa năm 2014, dẫn đến một năm phát hiện dầu thấp. Quy mô các dự án mới được phê duyệt cho đến nay trong năm 2017 vẫn tiếp tục trì trệ.

Tiến sĩ Fatih Birol, giám đốc điều hành của IEA, cho biết: "Mỗi bằng chứng mới đều cho thấy một thị trường dầu tốc độ cao, với hoạt động mới ở mức thấp lịch sử cùa dầu truyền thống so với tăng trưởng đáng kể của ngành sản xuất đá phiến của Mỹ. "Câu hỏi then chốt cho tương lai của thị trường dầu là lượng dầu đá phiến Mỹ tăng vọt có thể bù đắp cho tốc độ tăng trưởng chậm ở những nơi khác trong ngành dầu mỏ trong bao lâu."

Ngành công nghiệp đá phiến của Mỹ đã giảm chi phí đến mức mà trong nhiều trường hợp nó hiện có thể cạnh tranh hơn so với các dự án truyền thống. Ví dụ giá hoà vốn trung bình tại Permian Basin ở Texas hiện nay ở mức 40-45 USD/thùng. Sản lượng chất lỏng từ đá phiến của Mỹ dự kiến sẽ tăng khoảng 2,3 triệu thùng/ngày vào năm 2022 theo giá hiện tại, và mở rộng hơn nữa nếu giá cả tăng thêm.

Lĩnh vực dầu nước sâu ngoài khơi, chiếm gần một phần ba sản lượng dầu thô và là một thành phần quan trọng của nguồn cung toàn cầu trong tương lai, đã bị ảnh hưởng nặng nề bởi sự suy thoái của ngành công nghiệp dầu mỏ. Vào năm 2016, chỉ có 13% trong tổng số các nguồn cung truyền thống được phê duyệt là ở ngoài khơi, so với mức trung bình hơn 40% trong giai đoạn 2000 đến 2015.

Ví dụ, ở Biển Bắc, các khoản đầu tư dầu mỏ đã giảm xuống còn dưới 25 tỷ USD vào năm 2016, khoảng một nửa mức đầu tư của năm 2014. Thật trùng hợp, hiện nay mức chi tiêu cho các dự án năng luợng gió ngoài khơi ở Biển Bắc, cũng tăng gấp đôi khoảng 20 tỷ USD trong cùng kỳ.

Nguồn: xangdau.net