.jpg)

Tồn kho dầu mỏ toàn cầu đang giảm bởi vì OPEC và các nước ngoài khối cắt giảm sản xuất, nhưng con đường dẫn thị trường tới sự cân bằng sẽ còn dài.

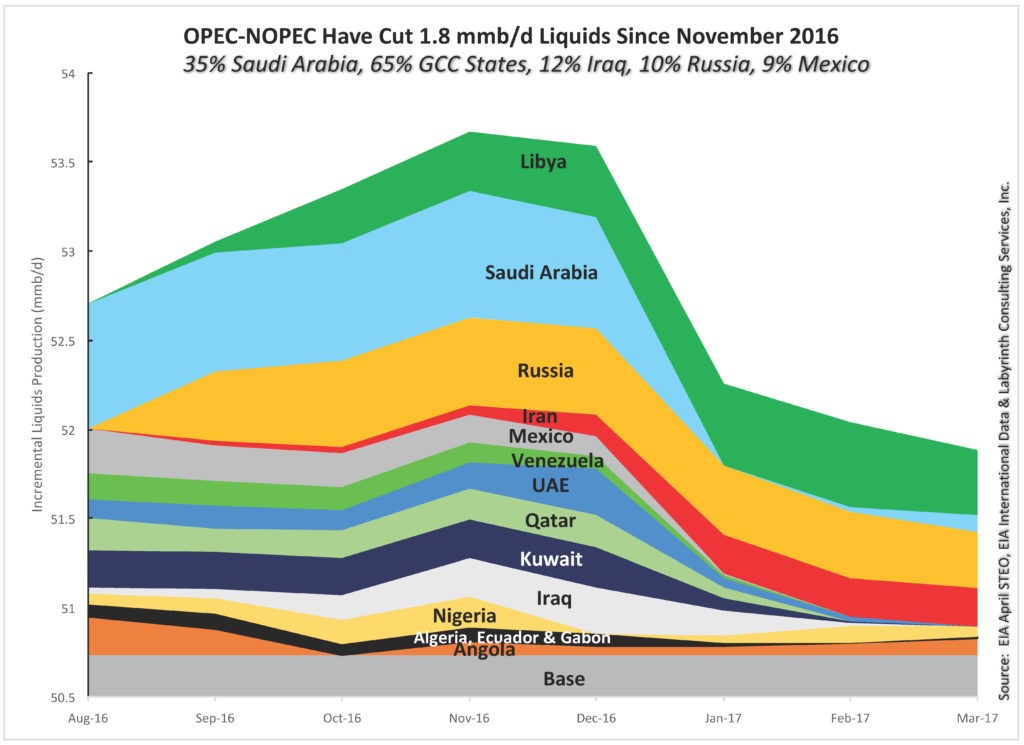

Sản lượng cắt giảm khoảng 1,8 triệu thùng/ngày kể từ tháng 11 năm 2016 (Hình 1).

Hình 1. Các nước trong và ngoài OPEC đã cắt giảm 1,8 triệu thùng/ngày kể từ tháng 11 năm 2016. Nguồn: EIA Tháng 4 năm 2017 STEO, EIA Dữ liệu Quốc tế và Công ty dịch vụ tư vấn Labyrinth

Saudi Arabia đã cắt giảm 619 ngàn thùng/ngày (35 phần trăm) và Hội đồng Hợp tác các quốc gia Vùng Vịnh (GCC), bao gồm Saudi Arabia, đã cắt giảm 1,159 triệu thùng/ngày (chiếm 65% trong tổng số). Các nước đóng góp quan trọng khác bên ngoài GCC bao gồm Iraq (12%), Nga (12%) và Mexico (9%) (Bảng 1). Cắt giảm của Nigeria có lẽ là không tự nguyện vì nó được miễn trừ khỏi thỏa thuận của OPEC. Iran và Libya - cũng được miễn trừ - và cả hai đều tăng sản xuất.

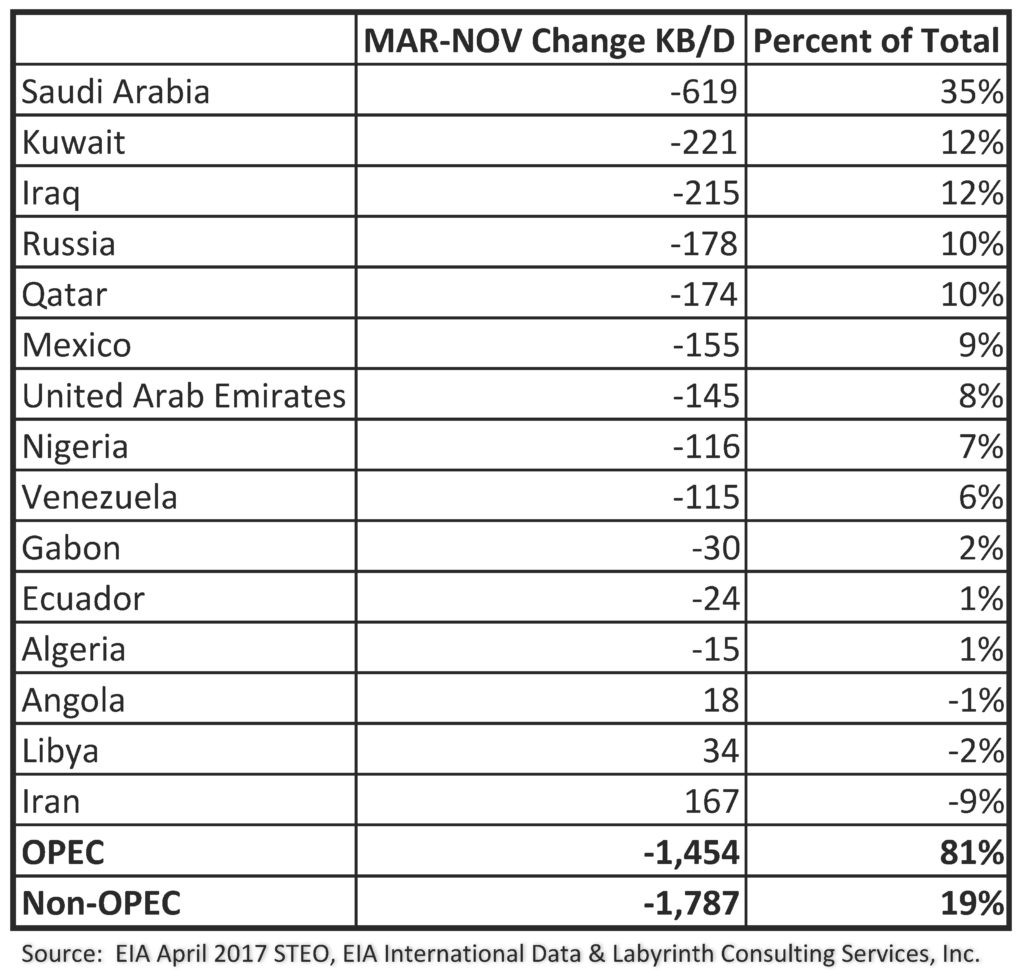

Bảng 1. Bảng tóm tắt cắt giảm sản xuất của các nước trong và ngoài OPEC, từ tháng 11 năm 2016 đến tháng 3 năm 2017. Nguồn: EIA Tháng 4 năm 2017 STEO, EIA Dữ liệu Quốc tế và Công ty dịch vụ tư vấn Labyrinth.

Tồn kho và đường cong kỳ hạn

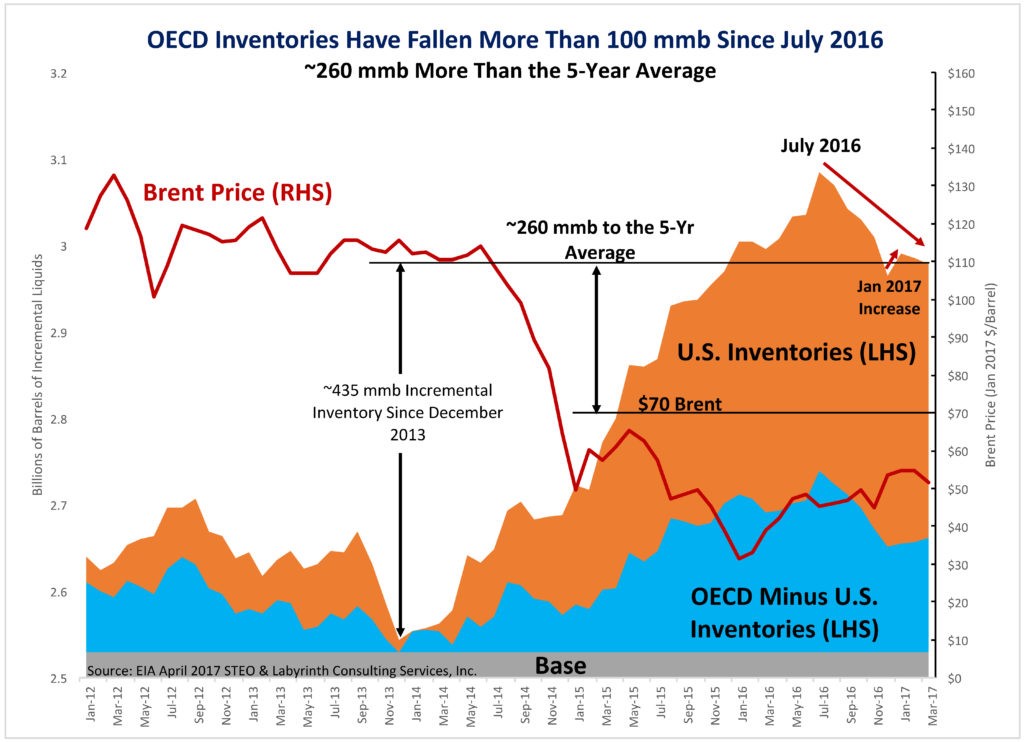

Tồn kho của các nước thuộc Tổ chức hợp tác và phát triển kinh tế (OECD) bắt đầu giảm vào tháng 7 năm 2016, bốn tháng trước khi thỏa thuận cắt giảm sản lượng OPEC được công bố. Mức tồn kho đã giảm khoảng 107 triệu thùng theo dữ liệu EIA STEO được điều chỉnh gần đây (Hình 2). Con số đó bao gồm mức tăng vào tháng 1 năm 2017 được ghi nhận gần đây trong Báo cáo Thị trường Dầu Tháng Tư của EIA.

Hình 2. Tồn kho OECD đã giảm hơn 100 triệu thùng kể từ tháng 7 năm 2016. Nguồn: EIA Tháng 4 năm 2017 STEO và Labyrinth Consulting Services, Inc.

Mặc dù điều này thể hiện tiến triển hướng về sự cân bằng thị trường, nhưng tồn kho phải giảm ít nhất là 260 triệu thùng nữa để đạt mức trung bình 5 năm để hỗ trợ giá dầu trong phạm vi 70 USD/thùng.

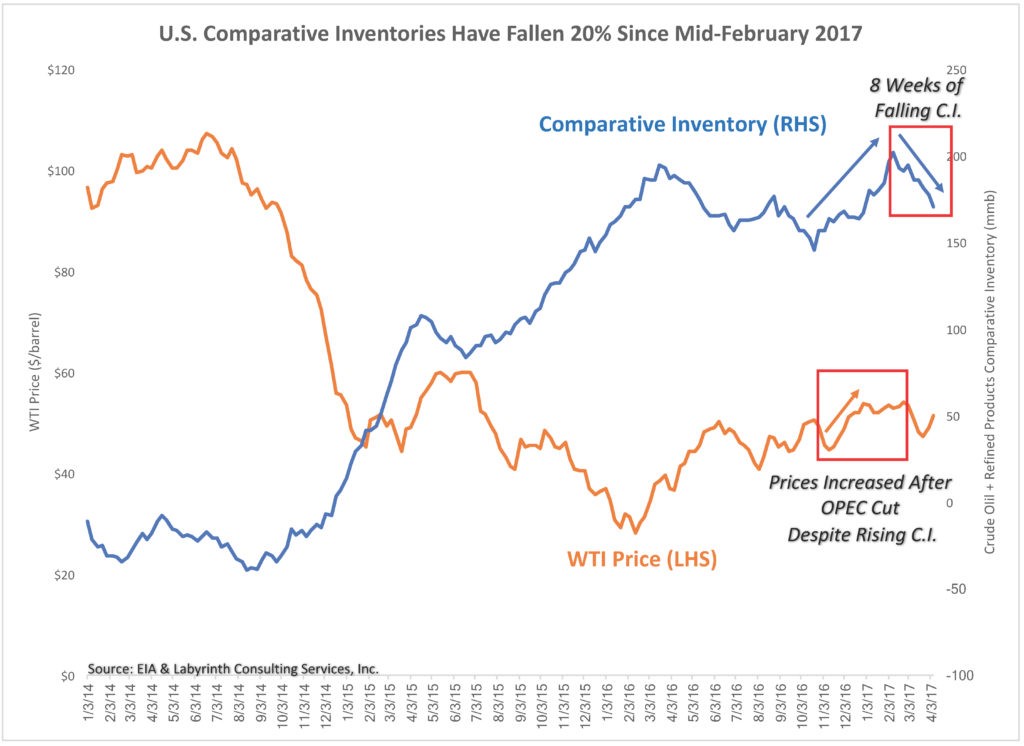

Gần ba phần tư (73 phần trăm) mức sụt giảm của OECD là từ tồn kho ngoài Hoa Kỳ. Có lẽ mục đích của việc cắt giảm tháng 11 của OPEC là để kích thích một sự suy giảm tồn kho của Hoa Kỳ (khoảng 45% của tổng OECD). Dự trữ và tồn kho tương đối của Mỹ tăng vào thời điểm cắt giảm và không bắt đầu giảm cho đến tháng 2 năm 2017 (Hình 3). Kể từ giữa tháng 2, dự trữ và tồn kho tương đối của Mỹ đã giảm 20 phần trăm.

Hình 3. Dự trữ và tồn kho tương đối của Mỹ đã giảm 20% kể từ giữa tháng 2 năm 2017. Nguồn: EIA và Labyrinth Consulting Services, Inc.

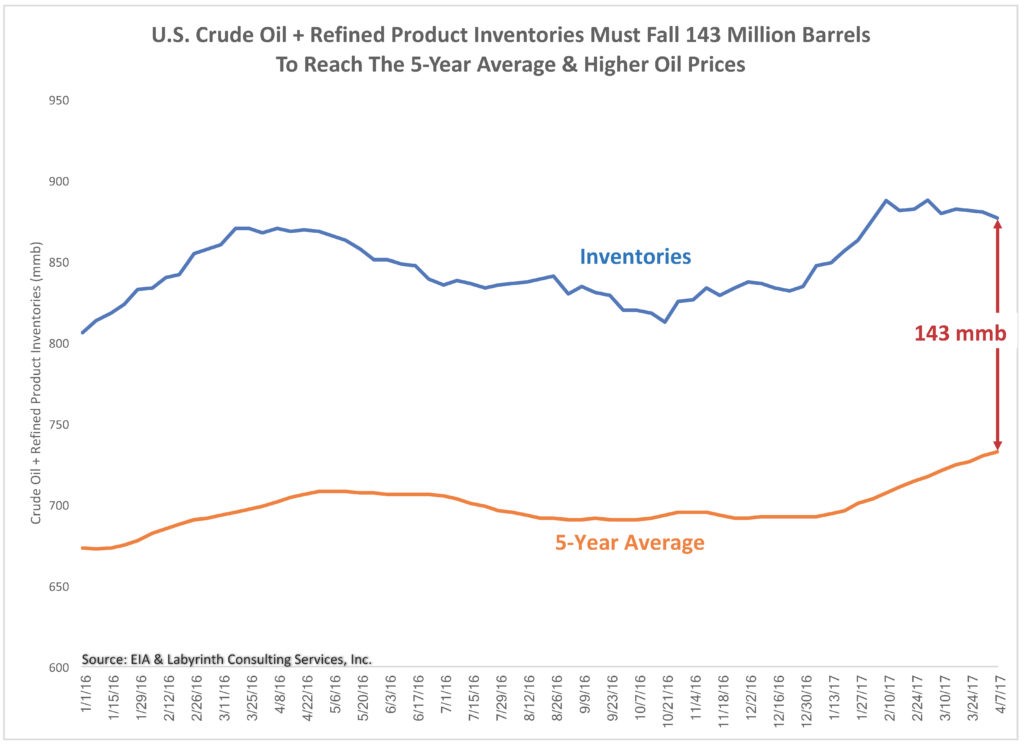

Tuy nhiên, tồn kho của Mỹ phải giảm thêm khoảng 143 triệu thùng nữa để đạt được mức trung bình 5 năm (Hình 4).

Hình 4. Dầu thô của Mỹ và tồn kho sản phẩm chưng cất phải giảm xuống 143 triệu thùng. Nguồn: EIA và Labyrinth Consulting Services, Inc.

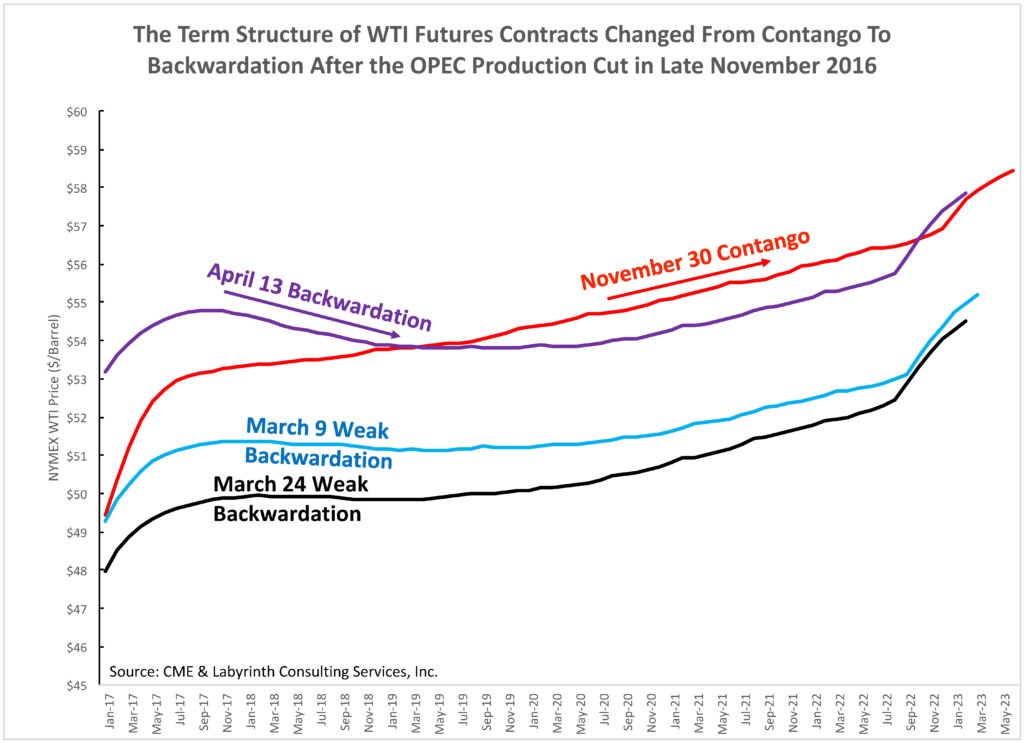

Kết quả trước mắt của việc cắt giảm từ OPEC là giá dầu tăng và một sự thay đổi quan trọng trong cấu trúc kỳ hạn của hợp đồng dầu thô tương lai. Trước khi việc cắt giảm được công bố, cấu trúc kỳ hạn của đường cong tương lai dầu WTI là contango (giá cao hơn trong tương lai gần). Điều đó ủng hộ việc tích trữ hơn là bán dầu và góp phần làm gia tăng mức tồn kho (Hình 5).

Hình 5. Cấu trúc kỳ hạn của hợp đồng tương lai WTI đã thay đổi từ Contango sang Backwardation sau khi OPEC công bố cắt giảm sản xuất vào cuối tháng 11 năm 2016. Nguồn: CME và Labyrinth Consulting Services, Inc.

Tuy nhiên vào đầu tháng 3 năm 2017, giá dầu đã giảm khi các nhà đầu tư mất niềm tin rằng việc cắt giảm đang thực hiện. Đường cong kỳ hạn đã di chuyển tới backwardation suy yếu (giá thấp hơn trong tương lai gần). Bây giờ, giá đã tăng trở lại với sự cố ở Canada và Libya, và đường cong kỳ hạn đã chuyển sang backwardation mạnh hơn. Điều đó ủng hộ việc bán ra thay vì dự trữ dầu thô và góp phần làm giảm mức tồn kho.

Báo cáo thị trường dầu mỏ của IEA mới nhất cho biết: "Có thể khẳng định chắc chắn rằng thị trường đã gần với sự cân bằng". Điều đó có ý nghĩa gì?

Cân bằng thị trường có nghĩa là sản xuất và tiêu thụ tương đương nhau. Đó là một bước quan trọng đầu tiên cho một thị trường, trong đó sản xuất đã vượt tiêu thụ trong hầu hết 3 năm qua nhưng điều đó không có nghĩa là giá dầu sắp tới mốc 70 USD.

Cân bằng thị trường phải được kéo dài mới hữu dụng: sản xuất không giống như nguồn cung, và tiêu thụ không giống như nhu cầu. Cung là sản xuất cộng với hàng tồn kho. Nhu cầu là khối lượng dầu mà thị trường sẵn sàng mua ở một mức giá nhất định - có thể là nhiều hoặc ít hơn mức sản xuất.

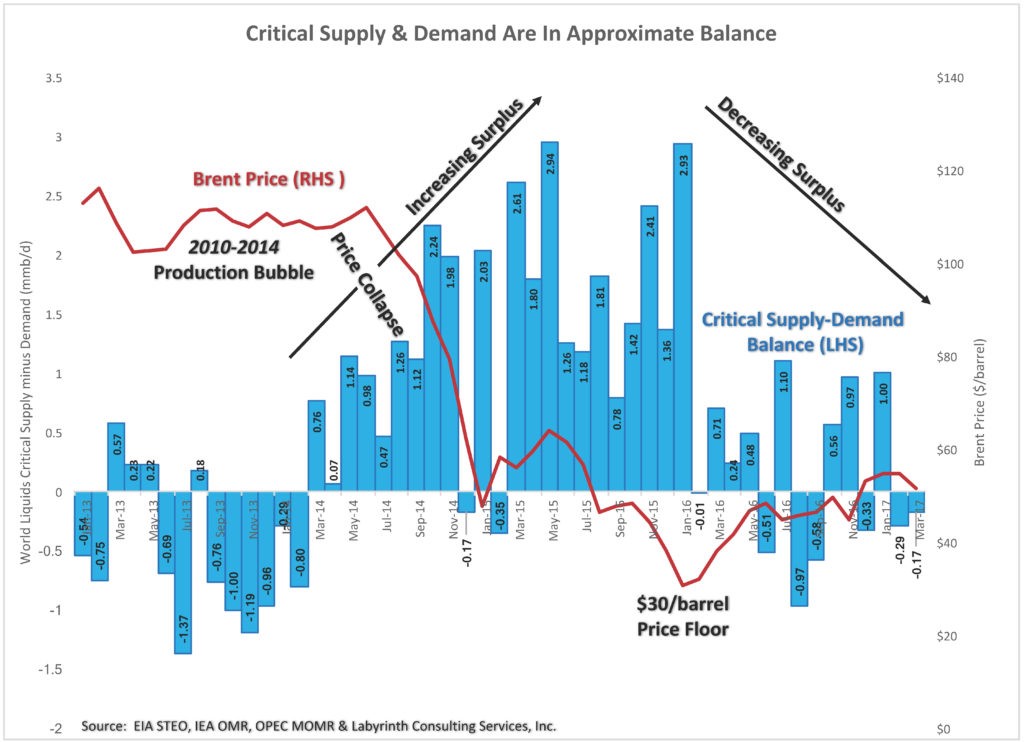

Giá dầu sụp đổ năm 2014 vì nhu cầu không đủ lớn ở mức 100 USD/thùng để tiêu thụ sản lượng từ bong bóng sản xuất 2010-2014. Giá đã sụt xuống 30 USD/thùng trước khi thị trường được chuyển đổi để bắt đầu một sự phục hồi yếu và không đồng đều, sản xuất thặng dư đã bắt đầu giảm chậm lại (Hình 6).

Hình 6. Nguồn cung và nhu cầu thiết yếu đang ở mức cân bằng tương đối. Nguồn: EIA Tháng 4 năm 2017 STEO, IEA OMR, OPEC MOMR và Labyrinth Consulting Services, Inc.

Nhu cầu không đủ tăng cho đến tháng 7 năm 2016 để cần đến việc rút nguồn cung tới hạn ra khỏi kho - một tập hợp con của tổng cung. Lượng tồn kho của Hoa Kỳ đã không bắt đầu giảm cho đến khi việc cắt giảm của OPEC có hiệu lực vào tháng 2 năm 2017.

Trong thế giới thực tế, mức tồn kho trung bình 5 năm cho thấy một sự thay đổi năng động cho sự cân bằng thị trường. Tồn kho tương đối là thước đo cho thấy thị trường phải tăng hay giảm bao xa để đạt đến mức đó. Dữ liệu của IEA cho thấy tồn kho cao hơn 330 triệu thùng so với mức trung bình 5 năm mặc dù các dữ liệu EIA được điều chỉnh lại cho thấy rằng mức này cao hơn gần 260 triệu thùng so với chuẩn quan trọng. Trong cả hai trường hợp, sẽ mất 6 tháng đến một năm để đạt được mức trung bình 5 năm.

Tăng trưởng nhu cầu

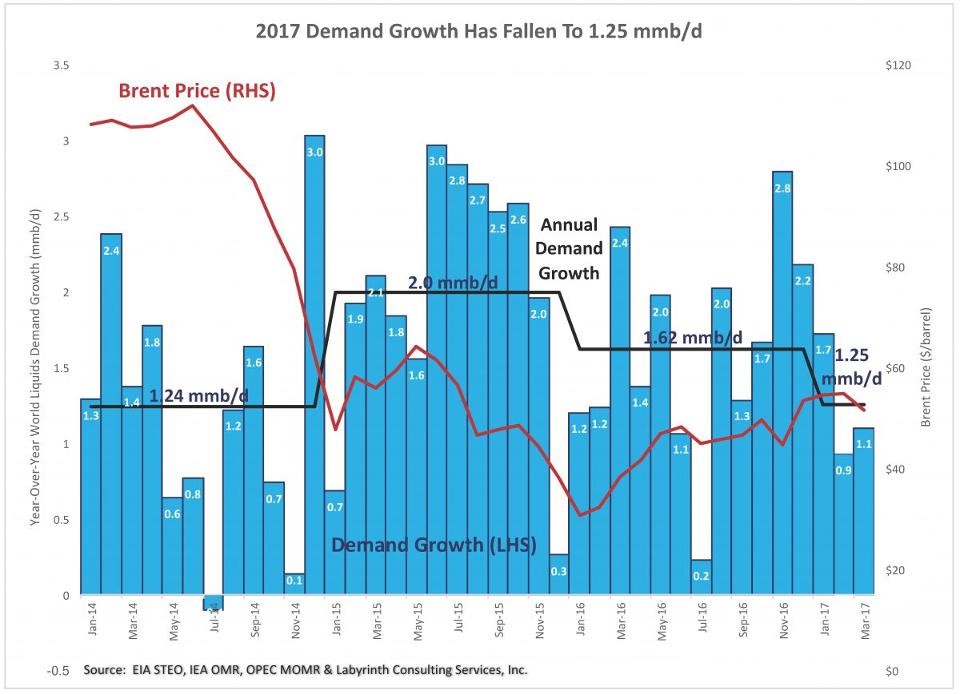

Sự tăng trưởng nhu cầu yếu đi là rào cản tiềm ẩn để tồn kho tiếp tục giảm và sự phục hồi giá với giả định rằng cắt giảm sản xuất của OPEC được duy trì và mở rộng. Tăng trưởng nhu cầu hàng năm đã giảm xuống 1,25 triệu thùng/ngày so với tăng trưởng tương đối 2 triệu thùng/ngày trong năm 2015 và 1,62 triệu thùng/ngày năm 2016 (Hình 7). IEA dự báo tăng trưởng nhu cầu tiếp tục yếu vào năm 2017.

Hình 7. Tăng trưởng nhu cầu 2017 đã giảm xuống 1,25 triệu thùng/ngày. Nguồn: EIA Tháng 4 năm 2017 STEO, IEA OMR, OPEC MOMR và Labyrinth Consulting Services, Inc.

Dĩ nhiên, vấn đề là nhu cầu rất nhạy cảm với giá trong một nền kinh tế toàn cầu đang bị gánh nặng bởi nợ khó kiểm soát. Nhu cầu có độ trễ so với giá và tăng trưởng nhu cầu phản ánh đầy đủ các yếu tố đầu cơ kinh tế. Đầu năm 2016, giá dầu đạt mức thấp nhất trong vòng một thập niên rưỡi Sau đó, nhu cầu và giá dầu tăng lên trong suốt tháng 11 năm 2016, nhưng tăng trưởng nhu cầu trong năm 2016 thấp hơn so với năm 2015. Kể từ đó, mức giá 45 đến 55 USD/thùng dường như đã làm trì trệ tăng trưởng nhu cầu về mức hàng năm khoảng 1,25 triệu thùng/ngày.

Việc cắt giảm của OPEC đang thúc đẩy tồn kho toàn cầu sụt giảm nhưng tiến triển tiếp theo tới mức trung bình 5 năm sẽ đẩy giá dầu lên cao hơn. Giá cao hơn có thể xung đột với tăng trưởng nhu cầu yếu trong một nền kinh tế trì trệ mà đơn giản cần ít dầu hơn. Con đường dài để tới sự cân bằng thị trường có thể chậm hơn và gồ ghề hơn không như các nhà phân tích giá lên đã dự đoán.

Nguồn tin: xangdau.net