Tỷ phú dầu mỏ Harold Hamm đã phàn nàn về dự báo tăng trưởng sản lượng dầu của Mỹ thêm 1 triệu thùng/ngày trong năm tới của EIA, ước tính mà ông tin rằng không chỉ quá lạc quan, mà còn nó còn chịu trách nhiệm cho mức giá chênh lệch giảm khổng lồ mà WTI phải chịu so với Brent. Mặc dù tỷ phú Harold Hamm đã rất thành công trong lĩnh vực kinh doanh dầu mỏ, với Continental Resources của mình, một trong những công ty lớn trong lĩnh vực dầu mỏ đá phiến sét, ông xứng đáng được lắng nghe, nhưng có một số mối quan tâm về lý thuyết của tỷ phú Hamm.

Thứ nhất, các giải thích cho các xu hướng giá là vô số kể. Các nhà sản xuất dầu tư nhân của Mỹ đặc biệt thiên về những gì các nhà nghiên cứu gọi là "agenticity" hay còn có nghĩa là khuynh hướng tìm cách để đổ lỗi cho hành động nào đó.

Điều này đã thể hiện mạnh mẽ nhất vào cuối những năm thập niên 1980, sau khi giá dầu sụt giảm vào năm 1986, khi nhiều người trong các mỏ dầu tin vào lý thuyết cho rằngTổng thống Reagan đã yêu cầu Saudi hạ giá dầu để làm tổn thương Liên bang Xô Viết. Bởi vì rõ ràng, suy nghĩ cho rằng, giá không sẽ không giảm do đó một số lực lượng bên ngoài đã phải điều chỉnh nó. Ngoại trừ tình hình thị trường dầu mỏ sụp đổ, sản lượng Saudi đã giảm còn 7,5 triệu thùng/ngày trong 5 năm, và trong khi giá đầu đầu những năm thập niên 1980 không tăng như dự đoán sau cuộc khủng hoảng dầu mỏ ở Iran, nó chẳng những không "thấp" mà còn gần mức cao trong lịch sử.

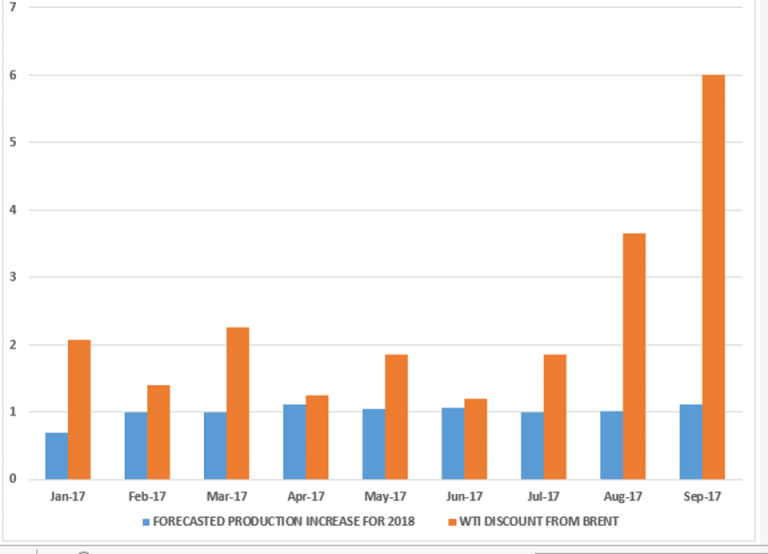

Hiện tại, có những lý do khác để nghi ngờ lý thuyết của Hamm. Trước hết, như thể hiện ở hình bên dưới, vào tháng 2, EIA dự báo sản lượng dầu của Mỹ sẽ tăng trong năm tới với tốc độ 1 triệu thùng/ngày, nhưng chênh lệch giá giữa Brent và WTI đã không bắt đầu tăng lên cho đến đầu tháng 8. Có thể các nhà giao dịch đã bỏ qua dự báo này cho đến cuối năm, vì độ tin cậy trong lý thuyết này sẽ tăng lên, nhưng nhiều khả năng một điều gì đó khác chịu trách nhiệm. Thương nhân có khuynh hướng phản ứng khi các dự báo thị trường hàng tháng được phát hành bởi IEA, EIA và OPEC, nhưng sau khi phản ứng ban đầu, chủ yếu là để cập nhật dữ liệu hoặc sửa đổi các dự báo, nó chỉ có tác động tối thiểu đến giá cả.

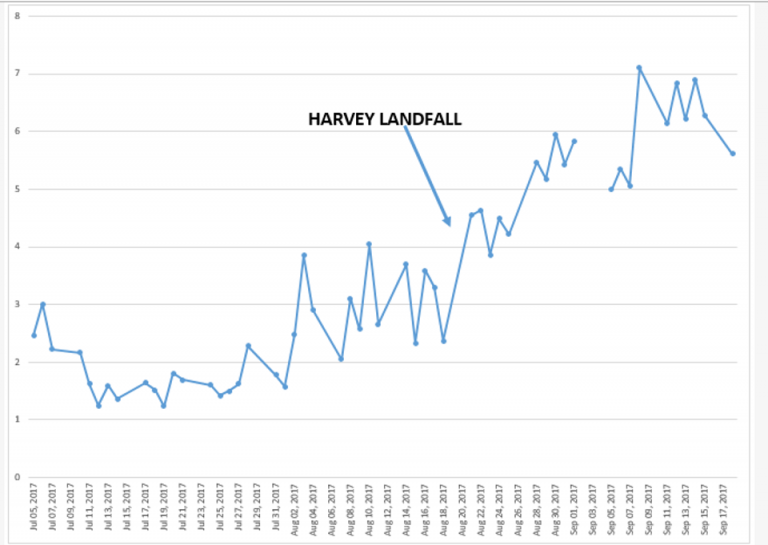

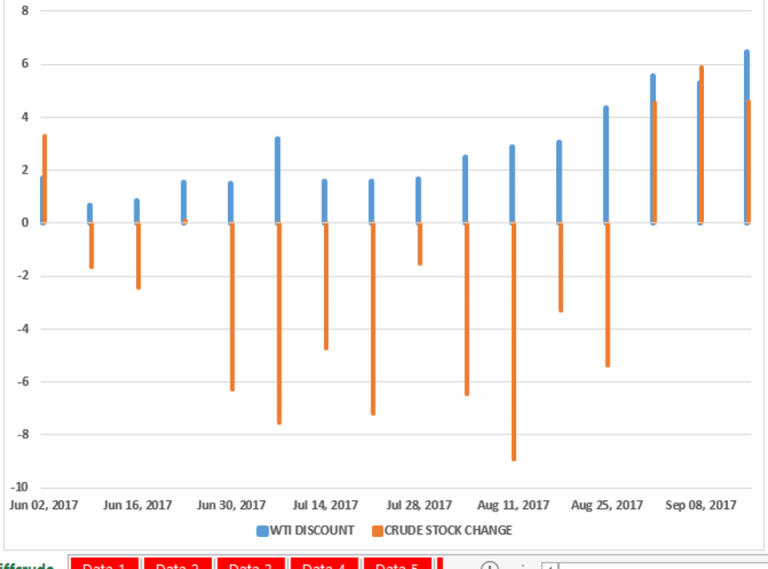

Và quả thật, như thể hiện ở hình bên dưới, giá chênh lệch giảm của WTI chỉ nới rộng ra khi bão Harvey gần tiến vào đất liền. Rõ ràng, việc đóng cửa các nhà máy lọc dầu ở Gulf Coast đã gây sức ép lên dầu thô (được thấy trong hình thứ ba), gây sức ép lên sự khác biệt giữa WTI và Brent, nâng nó lên mức cao gần đây. Sự khó khăn trong việc vận chuyển dầu ra khi có nhiều cơn bão ở Vịnh Mexico và giữa Đại tây dương có thể làm trầm trọng thêm vấn đề.

Tuy nhiên, việc kết thúc những hạn chế về mặt pháp lý đối với xuất khẩu dầu thô đã giúp hợp lý hóa thị trường và những ngày chênh lệch giảm giá đến 2 con số của WTI sẽ biến mất mãi mãi . Mức chênh lệch giảm hiện tại (khoảng 6 USD/thùng) sẽ không kéo dài lâu hơn, mặc dù điều này không thể đưa WTI lên đến mức 60 USD vào năm tới như ông Hamm dự đoán.

Lập luận của ông rằng các nhà sản xuất đã học được quy tắc vốn tốt hơn, lý do tại sao ông nghĩ dự đoán của EIA là quá lạc quan, làm chúng tôi nhớ lại cái nhãn dán cuối những năm thập niên 1980 được nhìn thấy trong các mỏ dầu ở Texas, “Chúa ơi, giúp con thêm một lần nữa và con hứa sẽ không làm hỏng nó.” Thật không may, giữa Phố Wall và Houston, có rất nhiều tâm lý bầy đàn hơn là những lời khuẩn cầu.

Nguồn: xangdau.net