Nhu cầu dầu năm sau sẽ vẫn thấp so với tiền đại dịch, nguồn cung phụ thuộc vào các nước lớn, còn Joe Biden sẽ là một biến số với thị trường.

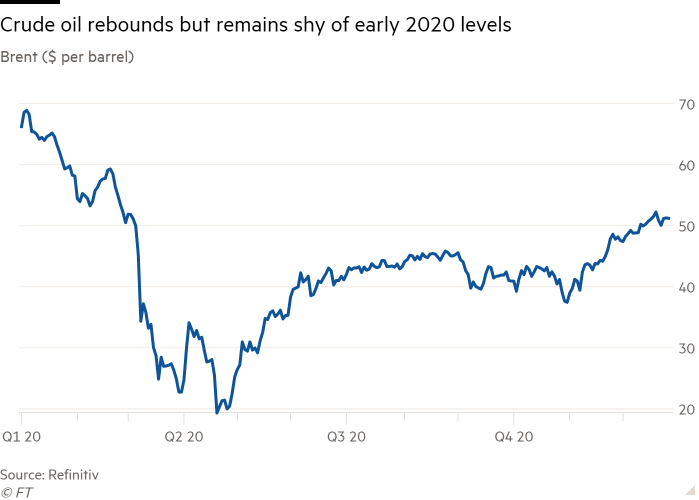

Năm nay, dầu thô đã trải qua cuộc khủng hoảng chưa từng có tiền lệ. Giá mỗi thùng giảm từ gần 70 USD đầu năm xuống dưới 20 USD hồi tháng 4. Dầu thô Mỹ thậm chí còn xuống âm.

Vì thế, sau cuộc chiến giá ngắn ngủi nhưng gây thiệt hại lớn, Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) và Nga bắt đầu chuỗi ngày cắt giảm sản xuất kỷ lục để bình ổn thị trường. Nhưng bất chấp điều đó, các công ty vẫn phải hủy bỏ kế hoạch đầu tư. Nhiều đại gia năng lượng châu Âu đã bắt đầu hướng đến tương lai xanh hơn.

Đến cuối năm, nhiều tín hiệu phục hồi bắt đầu xuất hiện. Giá dầu thô đã quay lại mốc 50 USD. Một số nhà đầu tư cho rằng chu kỳ trên thị trường sắp chuyển hướng, dù dự báo nhu cầu vẫn còn bấp bênh.

Theo Financial Times, dưới đây là 5 điểm đáng chú ý về dầu thô trong năm 2021.

1. Nhu cầu dầu

Tính trung bình, nhu cầu dầu có lẽ sẽ tăng kỷ lục trong năm 2021. Tuy nhiên, con số này sẽ vẫn thấp đáng kể so với tiền đại dịch.

Cơ quan Năng lượng Quốc tế (IEA) dự báo mức tiêu thụ sẽ tăng gần 6 triệu thùng một ngày trong năm 2021, lên 96,9 triệu thùng. Con số này vẫn thấp hơn khá nhiều so với kỷ lục tiền đại dịch là 100 triệu thùng một ngày năm 2019.

Diễn biến giá dầu thô Brent trong năm nay.

Trước khi Covid-19 xuất hiện, nhu cầu dầu được dự báo tăng thêm 1 triệu thùng mỗi ngày trong năm 2020 và 2021. Điều này có nghĩa mức tiêu thụ năm tới sẽ ít hơn 5 triệu thùng so với kịch bản không có đại dịch. Năm 2009, khi kinh tế toàn cầu quay cuồng trong khủng hoảng tài chính, nhu cầu dầu cũng chỉ giảm hơn một triệu thùng mỗi ngày.

Có 3 yếu tố chính tác động lên nhu cầu. Lớn nhất là nhiên liệu máy bay. Khi ngành hàng không vẫn còn chịu sức ép lớn, tiêu thụ dầu sẽ giảm 2,5 triệu thùng mỗi ngày so với trước đại dịch.

Nhu cầu xăng và dầu diesel khá hơn, nhưng cũng được dự báo còn hạn chế trong nửa đầu năm cho đến khi vaccine được tiêm rộng rãi. Nhu cầu này cũng chỉ có thể chạm mốc 97 - 99% tiền đại dịch, theo IEA. "Hai quý tới có thể không quá khác so với hiện tại", Amrita Sen tại Energy Aspects nhận định.

Yếu tố thứ ba là các hậu quả về kinh tế, từ nhu cầu của các hãng sản xuất đi xuống cho đến hàng hóa vận chuyển bằng đường biển giảm sút.

2. Nguồn cung dầu

Triển vọng nguồn cung dầu phức tạp hơn. Việc giá lao dốc năm 2020 đã rút cạn các khoản đầu tư vào ngành này. Trong khi đó, các vấn đề như giãn cách xã hội trên giàn khoan đang làm chậm lại hoạt động khoan dầu.

Ngành dầu đá phiến Mỹ cũng đang đi xuống. Sản lượng dầu thô Mỹ giảm từ kỷ lục 12,3 triệu thùng một ngày năm 2019 xuống 11,3 triệu thùng một ngày năm nay, theo Cơ quan Thông tin Năng lượng Mỹ (EIA)

Dầu đá phiến đã bình ổn trong nửa cuối năm 2020. Tuy nhiên, những ngày tăng trưởng thần tốc đã qua. EIA dự báo nguồn cung tại Mỹ giảm còn 11,1 triệu thùng năm sau.

Một trong những biến số chủ chốt với dầu là các hãng sản xuất sẽ phản ứng thế nào nếu giá lên trên 50 USD một thùng - mức đủ bù chi phí với hầu hết công ty. Trên toàn cầu, IEA dự báo sản xuất ngoài OPEC sẽ tăng 500.000 thùng một ngày năm tới. "Liệu giá dầu có duy trì được đà tăng hiện tại hay không mới là điều đáng quan tâm", Bjornar Tonhaugen tại Rystad Energy cho biết.

3. OPEC và các đồng minh

Sự chênh lệch cung - cầu đang gây sức ép lớn lên OPEC và các đồng minh, như Nga. Họ châm ngòi cuộc chiến giá trong một tháng, sau đó lại phải ngồi vào bàn đàm phán và đồng ý cắt giảm 10% sản xuất trền toàn cầu để cứu thị trường.

Mục tiêu của thỏa thuận là hạ dần mức cắt giảm, cho phép các nước tăng sản xuất trở lại khi nhu cầu hồi phục. Tuy nhiên, cuộc khủng hoảng kéo dài hơn dự tính đã khiến kế hoạch này gặp khó. Ngày 4/1 tới, OPEC+ sẽ họp lại để thảo luận về việc tăng sản xuất thêm 500.000 thùng một ngày.

Căng thẳng trong chính OPEC cũng đang tăng, khi các nước cân nhắc giữa tái áp đặt lệnh phong tỏa và nhu cầu gây dựng lại ngân sách. Thậm chí, các nhà phân tích tại RBC Capital Markets còn lo ngại khả năng OPEC+ tái bùng phát cuộc chiến giá. "Khả năng tái cân bằng thị trường vẫn phụ thuộc lớn vào việc quản lý nguồn cung của OPEC+", RBC nhận định.

4. Địa chính trị

Biến động địa chính trị lớn nhất năm 2021 với thị trường dầu mỏ là Tổng thống Mỹ Donald Trump rời Nhà Trắng. Năm ngoái, Trump là người rất tích cực tham gia vào các quyết định của OPEC, như gây sức ép buộc Saudi Arabia nâng hoặc hạ sản xuất, để đổi lấy sự ủng hộ của Mỹ.

Tổng thống đắc cử Joe Biden được dự báo sẽ ít can thiệp vào hoạt động của OPEC, nhưng chưa chắc đã có ít ảnh hưởng hơn Trump. Khả năng hồi sinh thỏa thuận hạt nhân với Iran có thể giúp Tehran bơm vào thị trường 2 triệu thùng dầu mỗi ngày nếu Mỹ nới lỏng lệnh trừng phạt.

Căng thẳng tại một số nước sản xuất dầu khác ở châu Phi, Mỹ Latin và những khu vực khác cũng sẽ được theo dõi sát. Những nơi này đều chịu tác động mạnh của giá dầu giảm, đe dọa đến ổn định chính trị.

5. Lọc dầu

Một trong những lĩnh vực tệ nhất của ngành dầu mỏ năm 2020 là lọc dầu. Giá dầu thô còn được OPEC+ cứu thông qua quản lý nguồn cung. Còn các hãng lọc dầu lại có ít công cụ để bấu víu khi nhu cầu giảm. Vì thế, biên lợi nhuận của họ thấp đáng kể trong phần lớn năm nay.

Việc đóng cửa vĩnh viễn các nhà máy lọc dầu được dự báo tăng tốc trong năm 2021, đặc biệt là tại châu Âu. Dù vậy, nếu số nhà máy đóng cửa đủ nhiều, các hãng còn trụ lại sẽ có cơ hội tăng.

Nguồn tin: vnExpress