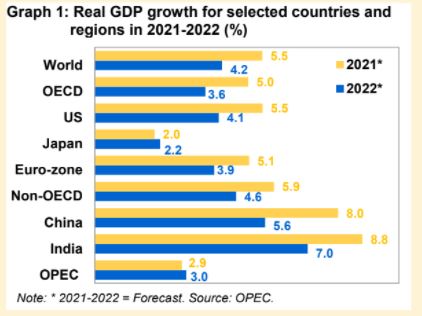

Nền kinh tế toàn cầu phục hồi mạnh mẽ vào năm 2021, được hỗ trợ bởi chính sách kích thích tài chính và tiền tệ chưa từng có ở các nền kinh tế lớn, nhu cầu bị dồn nén và đầu tư tăng lên. Tăng trưởng GDP thế giới ước tính đạt 5,5% vào năm 2021 và dự báo là 4,2% vào năm 2022.

Tuy nhiên, nhiều thách thức đã xuất hiện trong năm nay, khi sự phục hồi ngày càng phân hóa giữa các nền kinh tế lớn.

Hơn nữa, các vấn đề về chuỗi cung ứng đang diễn ra, kết hợp với thị trường lao động tiếp tục khan hiếm đã dẫn đến lạm phát lõi gia tăng ở một số nền kinh tế lớn. Trong khi một số yếu tố lạm phát có thể được coi là tạm thời, thì tiền lương ở các nền kinh tế bị ảnh hưởng có thể mang tính chất lâu dài hơn. Với mức tăng trưởng kinh tế cao ở hầu hết các nền kinh tế phương Tây, các biện pháp kích thích tiền tệ chưa từng có có thể dần dần được giảm bớt trong ngắn hạn. Điều này có thể dẫn đến thêm những thách thức cho các nền kinh tế mới nổi mắc nợ nhiều, với nợ bằng ngoại tệ.

Theo ước tính, tăng trưởng nhu cầu dầu toàn cầu đã phục hồi trở lại 5,7 triệu thùng/ngày vào năm 2021 so với năm ngoái. Khu vực ngoài OECD tăng 3,2 triệu thùng/ngày, trong khi OECD tăng 2,5 triệu thùng/ngày. Sự gia tăng này được thúc đẩy bởi sự phục hồi ổn định trong các hoạt động kinh tế và mức tiêu thụ nhiên liệu giao thông được cải thiện, bất chấp sự gia tăng số ca nhiễm COVID-19 và các biện pháp ngăn chặn dịch bệnh.

Vào năm 2022, nhu cầu dầu mỏ thế giới được dự báo sẽ tăng 4,2 triệu thùng/ngày so với năm 2021, nhờ việc ngăn ngừa COVID-19 cải thiện và tỷ lệ tiêm chủng tăng, cho phép hoạt động kinh tế và việc đi lại trở lại mức trước đại dịch, đặc biệt là hỗ trợ nhiên liệu giao thông. Nhu cầu dầu của OECD được dự báo sẽ tăng 1,8 triệu thùng/ngày vào năm 2022, trong khi khu vực ngoài OECD dự kiến tăng 2,3 triệu thùng/ngày, được hỗ trợ bởi động lực ổn định trong các hoạt động kinh tế, đặc biệt là Trung Quốc, Ấn Độ và các nước châu Á khác. Trong khi tỷ lệ tiêm chủng tăng lên, thì tác động của biến thể Omicron được dự báo là nhẹ và chỉ tồn tại trong thời gian ngắn.

Về phía nguồn cung, tăng trưởng ngoài OPEC năm 2021 ước tính ở mức 0,7 triệu thùng/ngày, bị ảnh hưởng bởi sự gián đoạn sản xuất lớn trong 6 tháng cuối năm 2021, do thời tiết và sự cố, bảo trì kéo dài và không lường trước được, cũng như các biện pháp an toàn liên quan đến COVID-19 ở các giàn khoan ngoài khơi và khu vực khoan. Mặt khác, các bên tham gia ngoài OPEC trong Tuyên bố Hợp tác (DoC) tiếp tục đưa dầu trở lại thị trường với khối lượng như kế hoạch đã đề ra. Các động lực chính của tăng trưởng trong năm 2021 đối với nguồn cung ngoài OPEC là từ Canada, Nga và Trung Quốc.

.jpg)

Vào năm 2022, nguồn cung ngoài OPEC được dự báo sẽ tăng trưởng mạnh mẽ 3 triệu thùng/ngày so với năm nay, nhờ vào sự gia tăng dần dần các hoạt động khoan và hoàn thiện ở Mỹ, dẫn đến mức tăng trưởng dự kiến là 0,6 triệu thùng/ngày. Sản lượng của Mỹ và Nga được dự báo sẽ đóng góp 2/3 tổng mức tăng trưởng dự kiến, tiếp theo là Brazil, Canada, Kazakhstan, Na Uy và Guyana. Tuy nhiên, đầu tư vào khu vực thượng nguồn ngoài OPEC trong năm 2021 và 2022 ước tính vào khoảng 350 tỷ USD mỗi năm, giảm 50% so với mức năm 2014 và do đó làm hạn chế tiềm năng tăng trưởng.

Mặc dù sự phục hồi dự kiến vào năm 2021 còn nhiều thách thức nhưng sẽ tiếp tục kéo dài sang năm sau. Sự cân bằng thị trường dự kiến tiếp tục được xác định bởi diễn biến của đại dịch COVID-19, như một nhân tố chính của sự không chắc chắn, nhưng những nỗ lực chung thành công của DoC tiếp tục theo dõi chặt chẽ mọi diễn biến một cách kịp thời và cảnh giác, để có thể phản ứng với hoàn cảnh thị trường thay đổi một cách nhanh chóng.

Nguồn tin: OPEC

© Bản tiếng Việt của xangdau.net