Ngành công nghiệp dầu mỏ của Mỹ hiện tại đang rất thèm muốn giá dầu thô Brent, đang được bán tại mức chênh lệch tăng cao 16% - 8,18 USD – so với một thùng của West Texas Interiemiate (WTI) kể từ tháng 8.

Sự mất cân bằng này không những khó có khả năng sớm giảm đi, mà nó còn diễn ra khi giá giao ngay của WTI đã tăng vọt 35% từ mức thấp 42,48 USD trong tháng 6 lên 57,34 USD vào ngày 6/11.

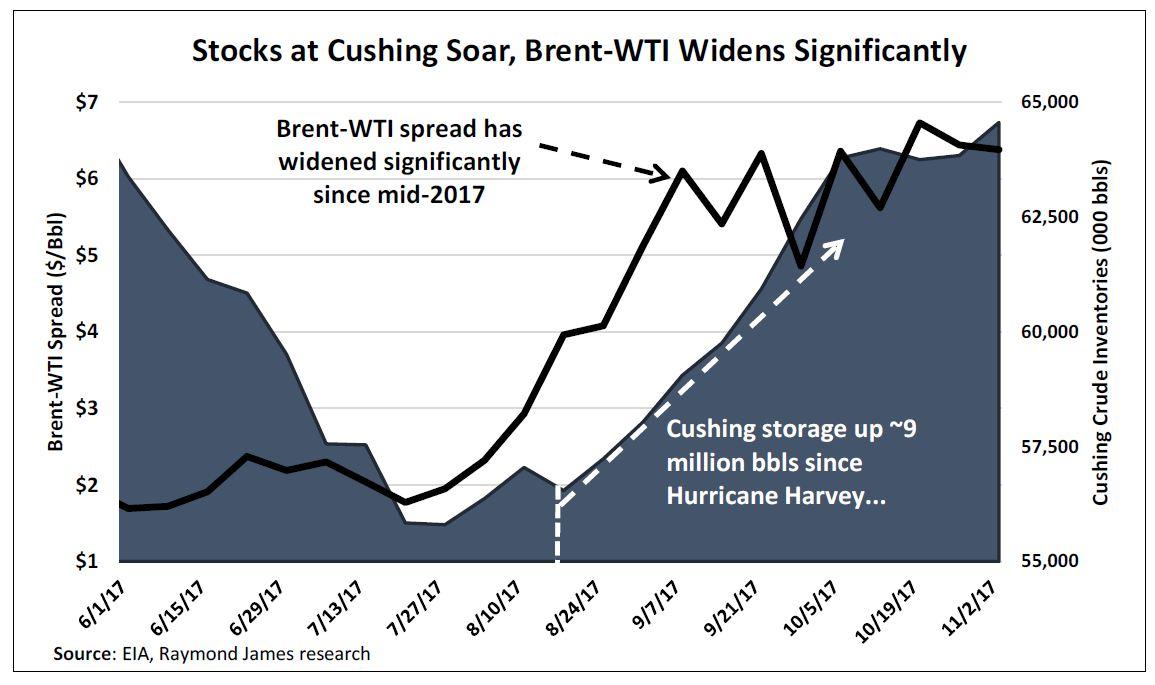

Chênh lệch giữa Brent-WTI đã tăng vọt lên 8,18 USD vào ngày 26 tháng 9 và trung bình gần 6 USD một thùng trong tháng 10 - theo sau cơn bão Harvey, khiến cho tồn kho tăng vọt ở Cushing, Okla.

Giá chênh lệch lớn hơn bắt nguồn từ một số thách thức đối với các công ty E&P ở Mỹ. Nhưng có hai yếu tố lớn hơn các yếu tố khác và sẽ khiến cho WTI bị sức ép trong quý một năm 2018: hạn chế về vận chuyển và các khoản phụ phí xuất khẩu.

Justin Jenkins, một nhà phân tích của Raymond James nhận thấy rằng chênh lệch Brent-WTI đã tăng lên 2,25 USD trong nửa đầu năm 2017, tăng 2,5 lần so với mức chênh lệch 0,88 USD của năm 2016. Kể từ tháng 8, chênh lệch này đã tăng lên mức trung bình 3,50 USD, theo Jenkins trong một bản báo cáo ngày 13/11.

"Sự chênh lệch giá WTI với Brent phản ánh chi phí vận chuyển liên quan đến việc đưa dầu thô từ Cushing đến Gulf Coast Mỹ và với việc xuất khẩu dầu thô sang châu Á, thị trường mà dầu thô Brent và WTI đang cạnh tranh," Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết trong một báo cáo ngày 8 tháng 11.

Chênh lệch giá Brent/WTI hằng ngày Q1/2017 so với Q2/2017 - Nguồn: EIA, Hart Energy

Sản xuất dầu thô của Mỹ, đặc biệt ở lưu vực Permian, đã tăng vọt lên, đòi hỏi nhiều công suất vận chuyển hơn để đáp ứng nhu cầu đó. Đáp ứng công suất đường ống không phải lúc nào cũng nhanh chóng theo nhu cầu của các công ty E&P cần. Kết quả là, theo ước tính của EIA, vận chuyển dầu từ Cushing đến Gulf Coast – vốn đã có chi phí khoảng 3,50 USD/thùng – đang tốn kém hơn do hạn chế vận tải đang tăng lên.

Jenkins cho biết, trong khi mức chênh lệch 7 USD hiện nay là quá cao, dự báo chênh lệch ban đầu của Raymond James là 3 USD/thùng có lẽ là quá thấp. Ước tính cập nhật là khoảng 5 USD/thùng. Jenkins đã tính đến chi phí liên quan đến vận chuyển, tích trữ, tải và tàu biển cho WTI, nâng dự báo chi phí trước đó thêm 2 USD/thùng.

Các vấn đề giao thông vận tải đã gây ra lạm phát giá cả khi vận chuyển dầu thô sản xuất trong nước từ Cushing và từ lưu vực Permian ở Texas tới bờ biển Gulf Coat Mỹ, EIA cho biết. EIA cho biết những thay đổi ngắn hạn về giá cả nói chung xuất phát từ việc mở rộng công suất đường ống và tăng trưởng sản xuất dầu thô của Mỹ "đang dịch chuyển sự cân bằng."

Sự mở rộng chênh lệch giá Brent/WTI - Nguồn: Raymond James

Mặc dù tổng mức hàng tồn kho dầu thô thương mại của Mỹ đã giảm 25 triệu thùng kể từ tuần cuối cùng của tháng 7, nhưng lượng hàng tồn kho ở Cushing đã tăng thêm 8,8 triệu thùng. Kể từ cơn bão Harvey, hàng tồn kho tại Cushing đã tăng 51% so với mức trung bình năm năm.

Tuy nhiên, việc mở rộng công suất đường ống sẽ được đưa ra thị trường vào giữa năm 2018 có thể sẽ giúp giảm ùn tắc hoạt động vận chuyển - lên đến 765.000 thùng/ngày vào quý hai, Jenkins nói.

Tồn kho ở mức cao ở Cushing cũng sẽ bắt đầu giảm dần khi các nhà máy lọc dầu ở Midwest kết thúc mùa bảo trì và phục hồi nhu cầu lên đến đến 600.000 thùng /ngày trong khu vực, bao gồm dầu từ Cushing.

Tồn kho tại Cushing tăng vọt, chênh lệch Brent/WTI nới rộng đáng kể - Nguồn: Raymond James, EIA

Tuy nhiên, chênh lệch giữa 2 loại dầu thô có khả năng sẽ không trở lại những ngày bùng nổ của những năm trước. Trong những năm 2012 và 2013, chênh lệch giữa Brent và WTI trung bình là 14 USD/thùng, theo phân tích của Hart Energy sử dụng dữ liệu EIA. Chẳng hạn, vào cuối năm 2012, Brent đã cao hơn WTI ít nhất là 20 USD trong 57 ngày.

Cùng với tình trạng tắc nghẽn từ đường ống dẫn đến kho chứa cho xuất khẩu, một số nghi ngờ về chất lượng thô đã đặt WTI vào tình thế bất lợi. Jenkins cũng lưu ý rằng các nhà máy lọc dầu có xu hướng thích chất lượng dầu Brent hơn WTI do nhu cầu sản xuất. WTI được pha trộn với dầu thô nặng hơn để đáp ứng các tiêu chuẩn chất lượng và các nhà tinh chế từ lâu đã "than phiền về những thùng WTI không phù hợp", ông nói.

Công suất đường ống mới đi vào hoạt động - Nguồn: Raymond James, báo cáo của các công ty cung cấp dịch vụ

Tuy nhiên, sự thành công của Brent do lượng hàng tồn kho ở Mỹ quá cao cũng là một thước đo nhu cầu tiêu thụ của thị trường, vốn đang nâng lên tầm phạm vi quốc tế.

Các công ty E&P của Mỹ đã phản ứng bằng cách gia tăng xuất khẩu dầu thô. Jenkins cho biết trong 8 tháng đầu năm 2017, E&P xuất khẩu khoảng 900.000 thùng/ngày. Kể từ cơn bão Harvey, xuất khẩu đã đạt 1,5 triệu thùng/ngày và đã tăng lên đến 2 triệu thùng/ngày trong hai của bốn tuần qua.

Một khi được xuất khẩu, WTI cạnh tranh trực tiếp với Brent trên thị trường toàn cầu. Số liệu xuất khẩu dầu thô của Mỹ cho thấy thị trường cạnh tranh cận biên của WTI và Brent là ở Châu Á. Cho đến thời điểm này trong năm 2017, Trung Quốc là điểm đến lớn thứ hai đối với xuất khẩu dầu thô của Mỹ ở mức 173.000 thùng/ngày, EIA cho biết.

"Để cạnh tranh với Brent ở Châu Á, giá WTI phải phản ánh chi phí vận chuyển bổ sung mà xuất khẩu dầu thô của Mỹ phải chịu," báo cáo EIA cho biết. Mặc dù có nhiều hơn các cơ sở hạ tầng xuất khẩu dầu thô đã được xây dựng gần đây nhưng các nhà xuất khẩu của Mỹ vẫn phải sử dụng các tàu nhỏ hơn, ít kinh tế hơn hoặc các hợp đồng vận chuyển phức tạp làm tăng chi phí.”

Khả năng xuất khẩu của Mỹ có thể bị giới hạn ở mức trên 3 triệu thùng/ngày mặc dù khả năng sẽ tăng từ 500.000 thùng/ngày đến 1 triệu thùng/ngày trong những năm tới, Jenkins nói.

Xuất khẩu dầu thô của Mỹ - Nguồn: DOE, Raymond James

Chênh lệch giá Brent-WTI không hoàn toàn là tin xấu cho toàn bộ ngành công nghiệp. Các nhà máy lọc dầu tư nhân và các công ty trung gian được hưởng lợi với các cấp độ khác nhau do giá thấp hơn hoặc nhu cầu bổ sung cơ sở hạ tầng. E&P, bất cứ là ai, đều nhìn thấy một lực cản. Nhưng ngay cả với sự suy yếu của WTI, việc thắt chặt thị trường dầu mỏ có nghĩa là "dòng tiền lớn tăng lên nói chung," Jenkins cho biết.

Một số công ty cũng đã tiếp cận với giá của Light Louis Sweet (LLS), đang duy trì gần giá Brent hơn Cushing hoặc Permian.

Chênh lệch ngày càng lan rộng cũng cho thấy dự báo "lố bịch" của Raymond James về mức giá 65 USD/thùng của Brent là một tin tốt cho ngành công nghiệp này, Jenkins nói.

"Mặc dù sự chênh lệch giá nới rộng hơn này có thể là một sự tiêu cực cho thị trường dầu mỏ của Mỹ - chúng tôi cũng cho thấy rằng nếu những sự gián đoạn tạm thời trên thị trường có thể kết hợp cùng với chênh lệch nới rộng ra và giá dầu cao hơn", ông nói, "thị trường dầu mỏ toàn cầu sẽ thiếu hụt cung đáng kể so với những gì hầu hết các nhà đầu tư năng lượng sẽ thừa nhận. "

Nguồn: xangdau.net/Hart Energy