Các chuyên gia năng lượng và những người khác theo dõi sự phát triển của ngành dầu khí trong vài năm qua đã chứng kiến một sự gia tăng lớn trong báo cáo liên quan đến công nghệ bẻ gãy thủy lực. Vai trò của dầu truyền thống có thể dễ dàng bị đánh giá thấp khi xem xét tầm quan trọng ngày càng gia tăng của dầu đá phiến. Mặc dù công nghệ bẻ gãy thủy lực đã làm thay đổi thị trường một cách đáng kể, nhưng các nhà sản xuất truyền thống vẫn chiếm phần lớn trong lượng dầu tiêu thụ ngày nay. Sản xuất dầu đá phiến ở Mỹ đã sẵn sàng để phát triển thậm chí nhiều hơn nữa trong những năm tới. Tuy nhiên, các nền tảng kinh tế cơ bản như lợi nhuận và tính sẵn sàng là tín hiệu tốt cho các nhà sản xuất truyền thống và đặc biệt là đối với những quốc gia ở Trung Đông.

Điểm yếu về địa lý và kỹ thuật của dầu truyền thống

Mặc dù dầu đá phiến có sự gia tăng ấn tượng về sản xuất, nhưng phần lớn dầu trên thế giới đều được sản xuất từ các mỏ truyền thống, chiếm khoảng 2/3 nguồn tài nguyên có thể phục hồi trên toàn cầu. Các quốc gia thành viên của OPEC sở hữu phần lớn các mỏ này với gần 82% trong tổng số. Trong số này, 65% là ở Trung Đông, dẫn đầu là Saudi, Iran, Iraq, Kuwait và UAE.

Những lợi thế về mặt kỹ thuật của việc thu được dầu từ khu vực này là sản xuất tương đối dễ dàng và chi phí thấp. ’Vàng đen” ở Trung Đông được tích lũy trong các mỏ lớn gần bề mặt hoặc trên bờ hoặc trong những vùng biển tương đối nông. Điều này có nghĩa là các nhà sản xuất dầu trên thế giới có chi phí hòa vốn thấp nhất là Saudi, Iran và Iraq với chi phí từ 9 đến 10 đô la một thùng vào năm 2016. Quy mô khổng lồ của các mỏ dầu Trung Đông và tương đối dễ dàng để dầu có thể được chiết xuất, đã biến nơi này thành khu vực sản xuất dầu quan trọng nhất kể từ Thế chiến thứ hai.

Vai trò giảm dần của dầu truyền thống bên ngoài Trung Đông

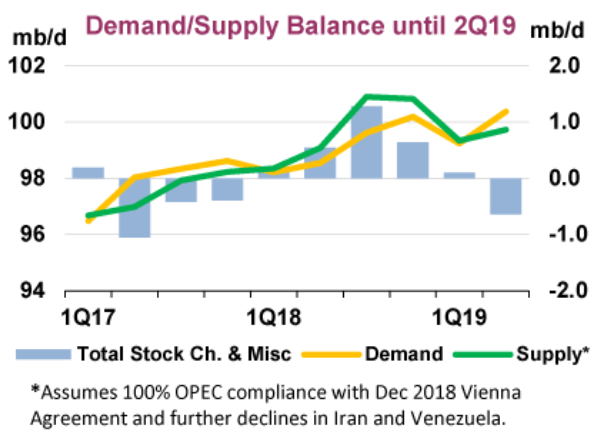

Thế giới đã sản xuất gần 100 triệu thùng mỗi ngày trong năm 2018. Cả sản lượng và tiêu thụ đều dự kiến sẽ tăng thậm chí nhiều hơn nữa vào năm 2019. Sản lượng truyền thống ngoài Trung Đông đã đạt mức cao nhất vào năm 2010 và kỳ vọng là sản lượng sẽ tiếp tục giảm xuống 45,6 triệu thùng mỗi ngày vào năm 2020, tức là giảm 2,3 triệu thùng mỗi ngày so với mức hiện tại. Hơn nữa, mức tiêu thụ toàn cầu dự kiến sẽ tăng hơn nữa và đạt 112 triệu thùng mỗi ngày vào năm 2040. Nhu cầu bổ sung này sẽ được đáp ứng chủ yếu bởi đá phiến của Mỹ, sản xuất dầu nước sâu mới và các nhà sản xuất dầu truyền thống đến từ Trung Đông.

Các nhà phân tích dự đoán sản lượng dầu ở Trung Đông sẽ tăng 2,7 triệu thùng mỗi ngày vào năm 2025. Các thùng dầu thêm vào sẽ được cung cấp bởi Iraq (khoảng 1,5 triệu thùng mỗi ngày) và do việc khôi phục lại sản xuất tại Khu vực trung lập giữa Saudi và Kuwait. UAE đã không tuyên bố mức tăng sản lượng lớn nhưng Emirates có khả năng làm điều đó khi đầu tư thích hợp được thực hiện. Ngoài ra, các tuyên bố liên quan đến mức độ sản xuất trong tương lai của Iran là không đáng tin cậy do rủi ro chính trị liên quan đến chính quyền Trump hoặc bất kỳ chính sách nào trong tương lai của Tổng thống với Tehran.

Sự ảnh hưởng của dầu đá phiến đến giá cả toàn cầu

Theo truyền thống, OPEC đã thống trị thị trường dầu toàn cầu và thiết lập giá. Tuy nhiên, với sự ra đời của dầu đá phiến, một băng thông mới đã được ra mắt. Theo kinh nghiệm vài năm gần đây liên quan đến sự chi phối giá dầu, hầu hết các nhà phân tích đều đồng ý rằng tăng trưởng sản xuất dầu đá phiến của Mỹ bị giới hạn bởi mức giá 50 đô la một thùng. Giá dầu WTI trung bình là 48 USD (2015) và 43 USD (2016). Giá dầu dưới 50 đô la đã gây ra sự suy giảm hoạt động trong lĩnh vực dầu đá phiến ở Mỹ.

Tính linh hoạt của công nghệ fracking và thu hồi vốn đầu tư nhanh có nghĩa là các nhà sản xuất đá phiến của Mỹ rất nhạy cảm với sự biến động giá cả. Điều này đưa ra một lực cân bằng mới trong thị trường dầu có nghĩa là khi giá giảm xuống dưới 50 USD, hoạt động kinh tế cũng sẽ giảm nhanh chóng trong các khu vực sản xuất dầu đá phiến. Logic tương tự cũng được áp dụng khi giá tăng lên tới 70 đô la, khi hầu hết các mỏ dầu đá phiến có thể sinh lời, và sản lượng tăng làm giá giảm trở lại.

Dầu truyền thống với đá phiến

Sự khác biệt chính giữa các nhà sản xuất dầu đá phiến và truyền thống là tính linh hoạt, có nghĩa là các nhà sản xuất dầu đá phiến có thể sản xuất dầu trong một khoảng thời gian ngắn hơn với các khoản đầu tư thấp hơn. Tuy nhiên, việc đưa ra một mức trần mới cho giá dầu cũng có thể là tin tốt cho các nhà sản xuất truyền thống trong dài hạn đặc biệt là ở Trung Đông. Giá cho một thùng dầu rất có thể sẽ dao động trong khoảng từ 40 đến 70 đô la. Điều này sẽ đảm bảo nhu cầu ổn định trong khi xe điện phải đối mặt với sự cạnh tranh mạnh mẽ từ động cơ đốt do giá năng lượng thấp. Cân nhắc tới chi phí sản xuất tương đối thấp của năng lượng Trung Đông, kho dự trữ dầu lớn nhất thế giới và nhu cầu ngày càng tăng trên toàn cầu, các nhà sản xuất trong khu vực này tiếp tục gặt hái được những phần thưởng trong dài hạn.

Nguồn tin: xangdau.net