Thị trường dầu mỏ phải đối mặt với một môi trường biến động chưa từng có vào năm 2020, bị ảnh hưởng lớn bởi COVID-19 và sự sụp đổ nhu cầu kéo theo sau đó, đòi hỏi các nhà hoạch định chính sách phải có hành động đáng kể. Tại một thời điểm vào tháng 4, sự hợp nhất của các yếu tố thậm chí đã đẩy giá dầu WTI tương lai vào vùng giá âm lần đầu tiên trong lịch sử thị trường dầu mỏ. Đáp lại, các nước trong và ngoài OPEC theo Tuyên bố Hợp tác (DoC) đã nhóm họp vào cùng tháng đó để đạt được một quyết định mang tính bước ngoặt nữa nhằm ổn định và tái cân bằng thị trường dầu mỏ. Nỗ lực ấn tượng này cũng đã được G20 khen ngợi tại Cuộc họp bất thường gồm các bộ trưởng Năng lượng vào tháng Tư. Đồng thời, các ngân hàng trung ương trên toàn thế giới đã tăng cường nỗ lực để tạo đủ thanh khoản và ngăn chặn tác động tiêu cực của việc phong tỏa. Những can thiệp tiền tệ này đã tạo cơ sở tài chính cho sự phục hồi nhanh chóng của nền kinh tế toàn cầu, điều đó cũng có tác động tích cực đến thị trường dầu mỏ.

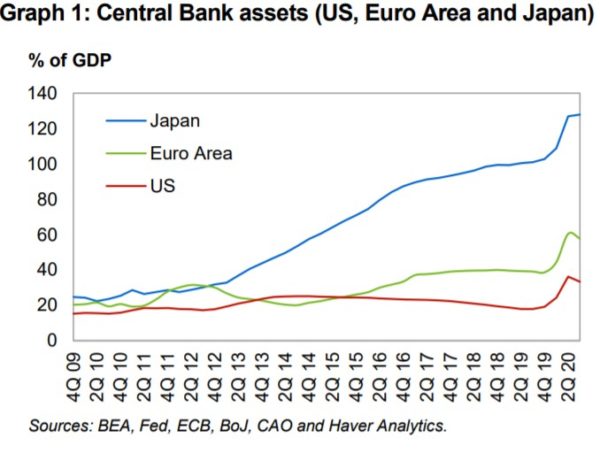

Trong số các ngân hàng trung ương của những nền kinh tế phát triển lớn, Cục Dự trữ Liên bang Mỹ đã đưa ra một biện pháp kích thích lớn, cắt giảm lãi suất 150 điểm cơ bản xuống khoảng 0 vào tháng Ba. Trong khi đó, Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Nhật Bản (BoJ), không thay đổi lãi suất chính sách của họ, vì chúng đã ở mức 0, hoặc thậm chí hơi âm. Tuy nhiên, tất cả họ đều tham gia vào việc mở rộng đáng kể bảng cân đối kế toán để hỗ trợ tiếp cận tín dụng (Biểu đồ 1). Các chính sách tiền tệ nới lỏng này đã giúp lấy lại sự bình tĩnh trên thị trường tín dụng chính phủ và doanh nghiệp, bao gồm thị trường tín dụng năng lượng, vốn đã rất khó khăn hồi tháng Ba.

Trong khi thâm hụt tài chính và kéo theo đó là nợ công, tăng đáng kể ở các nền kinh tế phát triển lớn - ví dụ như chỉ riêng ở Mỹ, nợ công đã tăng 2,8 nghìn tỷ USD trong quý 2 năm 2020 - lãi suất thấp dẫn đến chi phí thấp hơn cho khoản nợ mới phát hành và do đó giảm bớt lo ngại về khả năng duy trì khoản nợ này. Sự kết hợp giữa ổn định giá dầu và giảm chi phí nợ cũng đã giúp các nhà sản xuất năng lượng.

Một lĩnh vực khác bị ảnh hưởng đặc biệt bởi sự can thiệp của các ngân hàng trung ương là thị trường tiền tệ. Sự can thiệp của Cục Dự trữ Liên bang đã dẫn đến đồng đô la Mỹ giảm giá so với các đồng tiền chủ chốt khác, sau một đợt tăng đột biến ban đầu vào tháng Ba. Điều này đặc biệt hữu ích đối với các thị trường mới nổi, vốn có phần lớn món nợ ngoại tệ của họ được tính bằng đô la Mỹ và thị trường tài chính của họ dễ bị thiệt hại hơn bởi dòng vốn chảy ra trong thời kỳ khủng hoảng. Trong quá khứ, đồng đô la Mỹ đang dần suy yếu cũng đã hỗ trợ cho giá dầu và các nhà xuất khẩu sản xuất dầu.

Trong khi đó, các nhà hoạch định chính sách tiền tệ cho rằng việc hỗ trợ tiền tệ và tài khóa là cần thiết để đạt được sự phục hồi bền vững. Hơn nữa, xem xét đến việc gia tăng tiết kiệm bắt buộc của người tiêu dùng trong thời gian phong tỏa, tác động tích cực của đầu tư công để bù đắp cho sự thiếu hụt nhu cầu của hộ gia đình có thể mạnh hơn dự kiến.

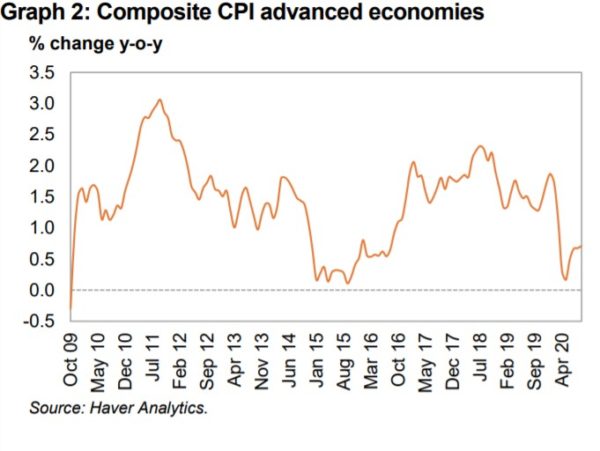

Với điều này, sự kết hợp của các chính sách liên quan đến tiền tệ, tài khóa và thị trường dầu mỏ có thể hỗ trợ nỗ lực của các ngân hàng trung ương nhằm đạt được mục tiêu lạm phát của họ, vốn hiếm khi đạt được kể từ cuộc khủng hoảng tài chính toàn cầu (Biểu đồ 2). Tuy nhiên, cần lưu ý rằng kỳ vọng về kích thích tài khóa hơn nữa ở Mỹ, kết hợp với sự phục hồi của nền kinh tế toàn cầu, có thể dẫn đến sự xuất hiện trở lại của lãi suất tăng tại những thị trường quan trọng như đã từng thấy vào năm 2013. Do đó, các thị trường có thể kỳ vọng chính sách tiền tệ sẽ bắt đầu thắt chặt sớm hơn dự kiến, điều này có thể có tác động tiêu cực đến nền kinh tế toàn cầu và thị trường dầu mỏ. Trong nỗ lực không ngừng nhằm hỗ trợ sự phục hồi kinh tế toàn cầu, các nước tham gia DoC đã thực hiện các biện pháp to lớn để ổn định thị trường dầu mỏ toàn cầu, gần đây nhất là vào đầu tháng 1 năm 2021. Cùng với các biện pháp kích thích tiền tệ và tài khóa quốc gia khác nhau, DoC đã đạt được các quyết định để tái cân bằng thị trường dầu mỏ, và sẽ mang lại tiềm năng tăng trưởng hơn nữa cho sự phục hồi kinh tế vào năm 2021 và làm cho nỗ lực chính sách tiền tệ của các ngân hàng trung ương hiệu quả hơn.

Nguồn tin: xangdau.net/ OPEC